- 5 سوال برای پرسیدن هنگام انتخاب بازار NFT

- نمودار خط واکنش

- Metatrader 4 و 5: تفاوت چیست؟

- سهام به هفته هرج و مرج درپوش که توسط ترس در مورد بانک ها هدایت می شود ، سقوط می کنند

- اندازه بازار پتروشیمیایی ، تجزیه و تحلیل تأثیرگذاری و COVID-19 ، بر اساس نوع (اتیلن ، زایلن ، پروپیلن ، متانول و دیگران) ، توسط صنعت استفاده نهایی (بسته بندی ، الکترونیک ، ساخت و ساز ، خودرو و سایر موارد) و پیش بینی منطقه ای ، 2021-2028

- معامله به جلو از ارز خارجی

- هزینه استفاده از یک کارگزار برای خرید یا فروش ملک چقدر است؟

- سود مرکب چگونه کار می کند (و چرا اهمیت دارد)

- چگونه کارگزاران وام مسکن کانادایی کار می کنند و راه هایی برای صرفه جویی در هزینه شما دارند

- پول هوشمند

آخرین مطالب

امکانات وب

آدرس اصلی فیلیپ آر. لین ، عضو هیئت اجرایی بانک مرکزی اروپا ، در اجلاس شرکت ایرلند 2023

دوبلین ، 19 آوریل 2023

معرفی

من از فرصتی برای مشارکت در این رویداد ، که 25 سال از شرکت ایرلند است ، سپاسگزارم.[1] بانک مرکزی اروپا نیز امسال 25 ساله شد ، زیرا عملیات در ژوئن 1998 پیش از راه اندازی یورو در 1 ژانویه 1999 آغاز شد.

هدف من امروز بررسی تأثیر افزایش نرخ بهره در تأمین اعتبار بنگاه ها است. به شدت به نفع بخش شرکت است که تورم نسبت به میان مدت کم و پایدار است ، زیرا تورم بالا و بی ثبات ، عملیات تجاری را با دشوارتر کردن انجام کارهای اساسی ، از جمله تعیین قیمت ها ، مدیریت هزینه ها و مدیریت هزینه ها ، مختل می کندتوسعه برنامه های مالی و عملیاتی میان مدت. در پاسخ به افزایش فوق العاده تورم از سال 2021 ، بانک مرکزی اروپا در حال افزایش نرخ بهره است تا اطمینان حاصل کند که تورم به موقع به هدف میان مدت دو درصد ما باز می گردد. در طی این چرخه محکم ، بنگاهها نه تنها باید با شوک تورم بلکه با تأثیر تغییر رو به بالا در نرخ بهره که لازم است برای اطمینان از اینکه تورم به سرعت فروکش می کند ، دست و پنجه نرم کنند.

نرخ بهره بالاتر از طریق کانال های متعدد بر بنگاه ها تأثیر می گذارد. در سطح کلان اقتصادی ، سیاست پولی محکم تر مصرف و سرمایه گذاری را کاهش می دهد و باعث کاهش تقاضا برای مصرف کننده و محصولات تجاری می شود. همه چیز برابر است ، همچنین باعث می شود که یک ارز قدردانی کند و چالش هایی را برای صادرکنندگان ایجاد می کند. تمرکز من امروز بر تأثیر سیاست های پولی محکم تر بر شرایط تأمین مالی شرکت ها است.

چشم انداز اقتصادی

برای تنظیم صحنه ، ابتدا به طور خلاصه چشم انداز اقتصادی را مرور می کنم. شوکهای عرضه کننده فوق العاده ای در ارتباط با خاموشی های همه گیر ، تنگناها و بحران انرژی به طور پیوسته در حال برگشت هستند و پایه و اساس چشم انداز خوش بینانه تر برای اقتصاد منطقه یورو را در مقایسه با انتظارات پاییز گذشته فراهم می کند. به طور خاص ، پایین آمدن قیمت جهانی انرژی و کاهش تنگناهای عرضه باعث افزایش اعتماد به نفس و پشتیبانی از درآمد و فعالیت های تجاری می شود ، در عین حال فشار قیمت را نیز کاهش می دهد. افزایش دستمزد پشتیبانی بیشتری از تقاضا را ارائه می دهد.

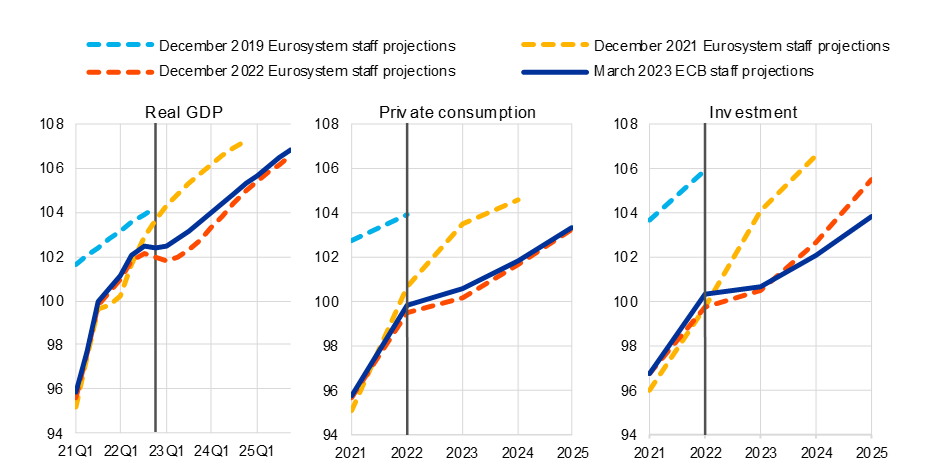

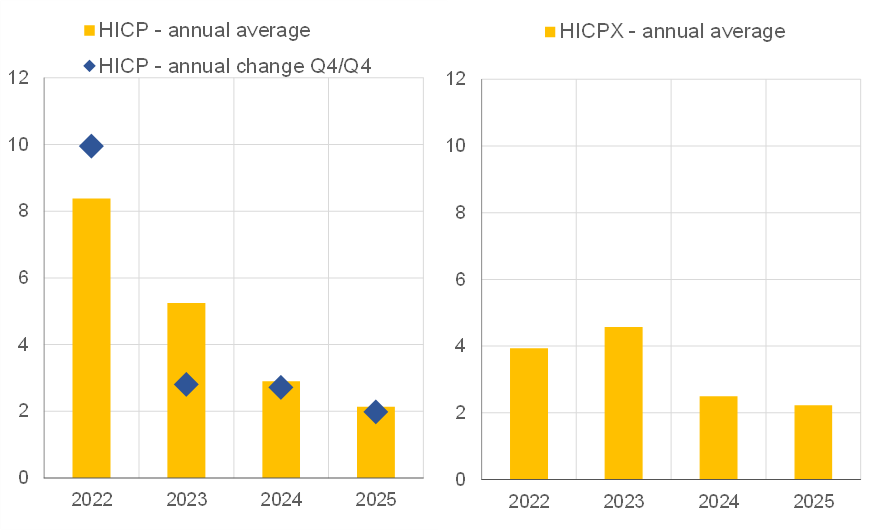

پیش بینی های کلان اقتصادی کارکنان ECB در مارس 2023 شاهد است که فعالیت های اقتصادی در طول سال دوباره به وجود می آید ، با رشد پیش بینی می شود یک درصد در سال 2023 یک درصد ، یک تجدید نظر رو به جلو قابل توجه در مسیر نزدیک به مدت برای تولید ناخالص داخلی در مقایسه با پیش بینی های دسامبر 2022 (نشان می دهد (نمودار 1). در عین حال ، ادامه محکم تر شدن شرایط مالی ، قدردانی از یورو و برداشت تدریجی حمایت مالی بر تقاضای کل در مدت میان مدت ، با نتیجه گیری در حال حاضر در هر دو 2024 و 2025 نسبت به قبلی گسترش می یابد. انتظاراتواژگونی شوکهای عرضه ، همراه با سفت شدن سیاست های پولی ، به این معنی است که مسیر تورم در کل افق طرح ریزی اصلاح شده است ، اگرچه - در مقایسه با دور پیش بینی قبلی - اکنون انتظار می رود که تورم زیرین در مدت نزدیک پایدار باشد(نمودار 2).

با حمایت از بهبودی ، انتظار می رود که مصرف خصوصی به تدریج به عنوان عدم اطمینان - به ویژه در مورد امنیت انرژی - تقویت شود و از آنجا که کاهش تورم باعث می شود درآمد یکبار مصرف واقعی در میان چشم انداز اشتغال مطلوب بازیابی شود. با این وجود ، کاهش پس انداز احتیاطی تا حدودی با نرخ بهره بالاتر خنثی می شود ، با توجه به اینکه نسبت پس انداز انتظار می رود فقط به تدریج به سطح پیش از ثبت در میان مدت بازگردد. انتظار می رود که سهام قابل توجهی از پس انداز اضافی که در طول بیماری همه گیر ایجاد شده است ، تا حد زیادی دست نخورده باقی بماند (از نظر اسمی) ، تا حدودی به دلیل توزیع آن به خانوارهای با درآمد بالاتر ، که تمایل نسبتاً کمی برای مصرف دارند.

انتظار می رود که در مقایسه با دورهای پیش بینی قبلی ، شرایط تأمین مالی و استانداردهای سختگیرانه تر اعتبار بیشتری در سرمایه گذاری های مسکونی و تجاری در سه ماهه آینده داشته باشد. بانکها - قبلاً قبل از آشفتگی بازار مالی اخیر - از طریق بررسی وام بانکی بانک مرکزی اروپا (BLS) ، از سفت شدن قابل توجهی در استانداردهای اعتباری و شرایط وام به شرکتها خبر دادند. در طول مدت ، پیش بینی می شود سرمایه گذاری در املاک و مستغلات تجاری به دلیل شرایط سخت تر وام دهی به سختی مورد اصابت قرار گیرد ، در حالی که کاهش سرعت پیش بینی شده در قیمت خانه باعث کاهش سرمایه گذاری مسکونی می شود. در مقابل ، سرمایه گذاری در تجارت احتمالاً در پشت افزایش تقاضا و تقویت اعتماد به نفس در تجارت ، همچنین با استقرار وجوه نسل بعدی اتحادیه اروپا پشتیبانی می شود.

با نگاهی طولانی تر، نمودار 1 همچنین نشان می دهد که مسیرهای پیش بینی شده برای تولید، مصرف و سرمایه گذاری بسیار پایین تر از روندهای پیش از همه گیری است. این توضیح می دهد که چرا می توان رشد قابل توجهی را در سال های آینده با پیش بینی های کاهش تورم قابل توجهی ترکیب کرد (همانطور که در نمودار 2 نشان داده شده است): ظرفیت عرضه اقتصاد قرار است از آسیب های مربوط به همه گیری و شوک انرژی تقویت شده ناشی از جنگ بهبود یابد. با تشدید سیاست های پولی تضمین می کند که تقاضا با عرضه همسوتر است.

نمودار 1

پیش بینی های اخیر (B)MPE برای تولید ناخالص داخلی واقعی، مصرف خصوصی و سرمایه گذاری

نمودار 2

تورم اصلی و اصلی

از زمان قطعی پیش بینی های مارس 2023، داده های دریافتی متفاوت بوده است. هم اعتماد تجاری و هم اعتماد مصرف کننده از ابتدای سال به شدت بهبود یافته است، اگرچه احتمالاً به دلیل آشفتگی اخیر بخش بانکی کاهش یافته است. فعالیت تجاری علیرغم تعدیل اندکی در ماه مارس، به رشد خود ادامه داده است. با این حال، این الگوهای کلی یک واگرایی مداوم را در سطح بخشی پنهان می کنند. به ویژه، گسترش فعالیت های تجاری خدمات با تداوم اثرات بازگشایی قوی و افزایش درآمد، در حالی که تولیدات تولیدی در سه ماهه اول سال راکد بود، شتاب می گیرد. در نهایت، شاخص های نظرسنجی دریافتی نشان می دهد که بهبود مستمر در کسب و کار و احساسات مصرف کننده، که در سطوح پایین باقی مانده است، ممکن است متوقف شده باشد.

نمودار 3

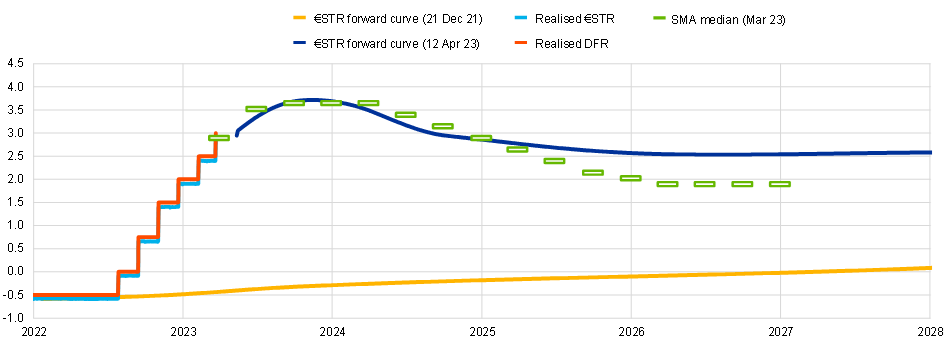

نرخ تسهیلات سپرده بانک مرکزی اروپا و منحنی های STR یورو

برای اطمینان از اینکه تورم به موقع به هدف دو درصدی ما باز می گردد، از تابستان گذشته باید نرخ های کلیدی سیاست را 350 واحد پایه افزایش داد. اگر سناریوی اصلی زیربنای پیش بینی های اقتصاد کلان کارکنان بانک مرکزی اروپا در ماه مارس ادامه یابد، افزایش بیشتر نرخ ها مناسب خواهد بود.

بانک مرکزی اروپا در دسامبر سال 2021 ، هنگامی که شورای حاکم شروع به کاهش سرعت خریدهای دارایی خالص کرد ، شروع به کاهش سیاست های پولی بسیار مناسب خود کرد و به دنبال آن تصمیمات مربوط به خریدهای پایان تحت برنامه خرید اضطراری همه گیر (PEPP) و برنامه خرید دارایی (برنامه)در مارس و ژوئن سال 2022 به ترتیب. در ژوئیه سال 2022 ، ما شروع به افزایش نرخ اصلی بهره ECB کردیم ، که بازارها قبلاً قیمت گذاری را در پایان سال 2021 آغاز کرده بودند. از زمان شروع چرخه سفت شدن ، ما نرخ تسهیلات سپرده (DFR) را آورده ایم - که در حال حاضر ، در حال حاضرشرایط نقدینگی بیش از حد فراوان ، ابزار اصلی برای هدایت موضع سیاست پولی - از قلمرو منفی تا سه درصد امروز (نمودار 3) است.[2]

هم قیمت گذاری بازار و هم بررسی ما از تحلیلگران پولی (SMA) پیش بینی می کند که نرخ سیاست در کوتاه مدت بیشتر افزایش می یابد و برای یک دوره طولانی در سطح بالایی باقی می ماند. علاوه بر این ، پس از تثبیت تورم در هدف دو درصدی در میان مدت ، پیش بینی می شود که نرخ سیاست به جای بازگشت به سطح فوق العاده کم کم ، در محله دو درصد حل و فصل شود. این امر تا حد زیادی نشان دهنده تغییر مجدد انتظارات تورم بلند مدت در هدف دو درصدی ما است و نشان می دهد که شرکت کنندگان در بازار و تحلیلگران پولی انتظار دارند که نرخ واقعی تعادل طولانی مدت (تنظیم تورم) در حدود صفر درصد باشد.

سخت گیری قابل توجه در سیاست های پولی به منظور اطمینان از بازگشت تورم به هدف دو درصدی ما به موقع طراحی شده است ، هم با اطمینان از اینکه انتظارات تورم طولانی مدت محکم لنگر می رود و با کاهش قیمت و هزینه ها از طریق کاهش تقاضا. یک کانال مهم در کاهش تقاضای افزایش هزینه های تأمین مالی شرکت ها است.

تأمین اعتبار بنگاه ها

به طور کلی ، شرکت ها خود را به چهار روش اصلی تأمین می کنند: ترسیم درآمدهای حفظ شده. دریافت وام از بانک ها ؛وام گرفتن از بازارهای اوراق قرضه ؛و افزایش سهام (نمودار 4). بدیهی است ، شرایط تأمین مالی سخت تر تأثیر بیشتری بر شرکتهایی خواهد داشت که به منابع تأمین مالی خارجی اعتماد زیادی دارند. به طور خاص ، بنگاههای اولیه که فاقد ارزش خالص انباشته شده و ممکن است در مرحله قبل از انتفاعی باشند ، بیشتر از شرکتهای بالغ که بدهی کمی دارند ، تحت تأثیر قرار می گیرند. با نگاهی به بخش ها ، بخش ها و بخش های بیشتری که کالاهای بادوام تولید می کنند ، بیشتر از بخش ها و بخش هایی که دارای خدمات هستند ، در معرض دید قرار می گیرند که تقاضا برای تغییر در نرخ بهره حساسیت کمتری دارد.

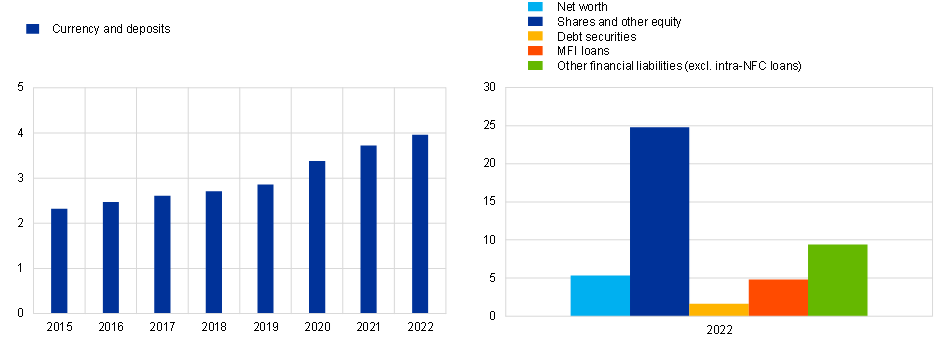

از نظر تأمین مالی داخلی ، نرخ بهره بالاتر باعث می شود که شرکت ها به جای استفاده از آنها برای تأمین بودجه سرمایه گذاری و سرمایه در گردش ، درآمد حفظ شده در سپرده یا ابزارهای مالی با بهره را جذاب تر کنند. نقدی و سپرده در حال حاضر 8. 6 ٪ از کل دارایی شرکت ها را نشان می دهد. این سهم عمدتاً در طول بیماری همه گیر افزایش یافته است ، و نشان دهنده وام های احتیاطی است (نمودار 4 ، پانل سمت چپ). با این حال ، داده های اخیر تا ماه فوریه ، نشانه هایی از این روند معکوس را نشان می دهد ، مطابق با کاهش وام.

نمودار 4

دارایی های ارز و سپرده (پانل سمت چپ) و بدهی ها (پانل سمت راست) بخش شرکتهای غیر مالی

دارایی

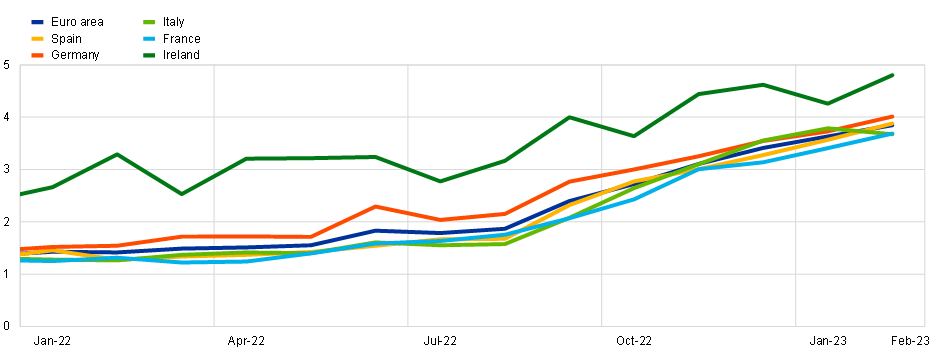

بگذارید با امور مالی مبتنی بر بانک شروع کنم ، که بخش عمده ای از تأمین مالی بدهی شرکت های منطقه یورو را تشکیل می دهد.[3] هزینه وام گرفتن از بانکها در اوایل سال 2022 شروع به روند کار کرد ، پس از آنکه بانک مرکزی اروپا در دسامبر 2021 از موضع سیاست های پولی بسیار مسکونی خود شروع کرد. افزایش هزینه های وام گرفتن به دنبال اولین افزایش نرخ کلیدی ECB به شدت تسریع شده است. در ژوئیه 2022 (نمودار 5). در شروع این چرخه محکم ، در گذرگاه در سراسر کشورها تغییراتی وجود داشت. به عنوان مثال ، نرخ های اعمال شده در وام های جدید در آلمان نسبت به سایر کشورها در اوایل سال 2022 به شدت افزایش یافته است. با این حال ، در ماه های اخیر ، نرخ وام با سرعت مشابه در تمام اقتصادهای مهم افزایش یافته است. در فوریه 2023 ، شرکت های منطقه یورو به طور متوسط 250 امتیاز پایه بیشتر از وام های جدید نسبت به آنچه در پایان سال 2021 بود ، پرداخت می کردند.

نمودار 5

هزینه وام برای شرکت ها

تحولات در ایرلند یک مسیر مشابه را دنبال کرده است. مطابق با الگوی دیرینه ، شرکت های ایرلندی در پایان سال 2021 با هزینه های تأمین مالی بالاتر از متوسط شرکت منطقه یورو روبرو بودند. این نشان دهنده ساختار اقتصادی مختلف ایرلند به عنوان یک اقتصاد باز کوچک بلکه میراث 2008 است. بحران مالی 2013 ، که همچنان در هزینه اعتبار تأثیر دارد. علاوه بر این ، رقابت محدود در وام های خرده فروشی نیز بر نرخ وام ، به ویژه در وام به SME ها تأثیر می گذارد.[4] با این وجود ، عبور از نرخ وام های شرکت در ایرلند در مرحله سخت گیری فعلی شبیه به میانگین منطقه یورو بوده است ، با متوسط هزینه وام گرفتن 240 امتیاز پایه بین پایان 2021 و فوریه 2023 افزایش یافته است.

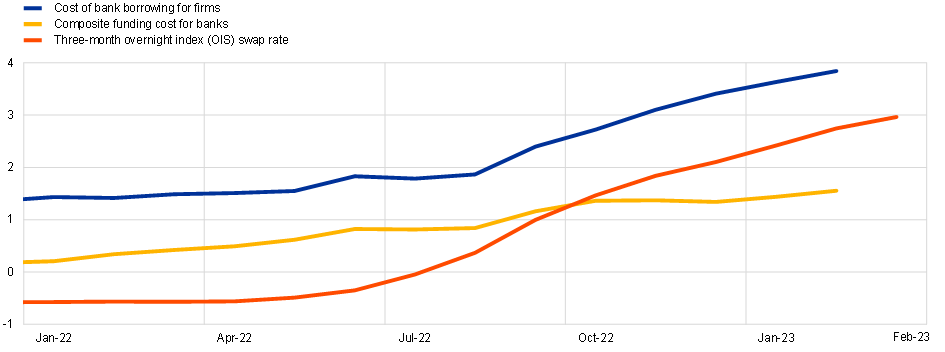

نرخ بهره بالاتر برای بنگاه ها نتیجه محکم تر شدن سیاست های پولی ما و یک گام ضروری در انتقال به شرایط تأمین مالی برای بنگاه ها است. نرخ عاری از ریسک از زمان شروع عادی سازی سیاست ما در دسامبر 2021 به طور قابل توجهی افزایش یافته است. در نیمه اول سال 2022 ، این به بلوغ طولانی تر محدود می شد زیرا انتظارات افزایش نرخ آینده پدیدار شد ، و همانطور که ما تحت برنامه های خرید دارایی کاهش می دهیمبشرهنگامی که ما در ماه ژوئیه شروع به افزایش نرخ سیاست خود کردیم ، نرخ های کوتاه مدت بدون ریسک نیز افزایش یافت (نمودار 6). این دو تحول منجر به افزایش هزینه منابع کلیدی بودجه برای بانکها ، یعنی اوراق بانکی و به میزان کمتری سپرده شده است. بازده اوراق بهادار بانکی ، که از نزدیک با نرخ های طولانی مدت بدون ریسک مرتبط است ، در اوایل سال 2022 افزایش یافت. به دنبال افزایش در تابستان 2022 ، بانک ها همچنین شروع به عبور از این افزایش ها به نرخ سپرده کردند. از آنجا که عبور از نرخ سپرده نسبت به نرخ بازار لاغر تر است ، هزینه های بودجه بانک کامپوزیت از پایان سال 2021 حدود 140 امتیاز پایه افزایش یافته است ، در حالی که بازده اوراق بهادار بانکی بیش از 300 امتیاز پایه افزایش یافته است.

نمودار 6

عبور از نرخ بدون ریسک تا هزینه وام بانکی برای بنگاه ها

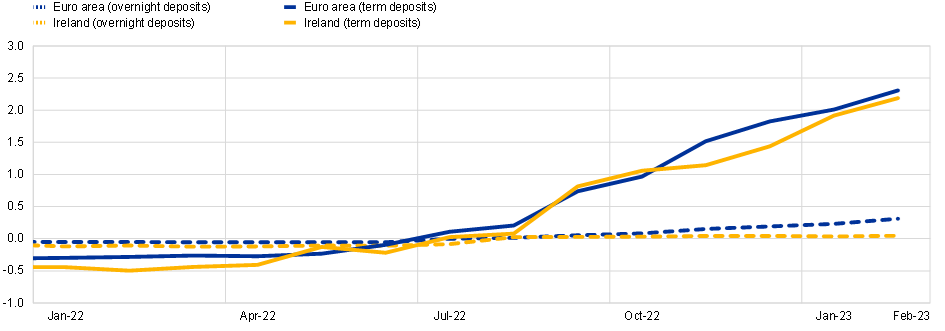

عبور از نرخ بهره به نرخ سپرده افزایش می یابد و در دسته های مختلف سپرده متفاوت است. نرخ سپرده های شرکت با بلوغ توافق شده از پایان سال 2021 (نمودار 7) حدود 260 امتیاز پایه افزایش یافته است. این به طور گسترده ای مطابق با افزایش 300 نقطه پایه در نرخ بهره کلیدی ECB در مدت مشابه است. از طرف دیگر ، نرخ سپرده های یک شبه تنها 36 امتیاز پایه افزایش یافته است. این گسترش گسترش بین نرخ سپرده های یک شبه و نرخ سیاست معمولاً در چرخه های پیاده روی نرخ بهره مشاهده می شود. یکی از دلایل این امر این است که سپرده های یک شبه خدمات نقدینگی و پرداخت را ارائه می دهند که اغلب به صراحت قیمت گذاری نمی شوند. با توجه به این خدمات و بلوغ بسیار کوتاه آنها ، در مواقع عادی پاداش این سپرده ها به طور قابل توجهی پایین تر از نرخ سیاست است. این در دوره ای که نرخ سیاست منفی بود ، اینگونه نبود ، زیرا بانک ها تا حد زیادی از سپرده گذاران (به استثنای شرکت های بزرگ) صرفه جویی می کردند. این دلیل دیگری است که چرا افزایش نرخ سپرده های یک شبه که تاکنون مشاهده کرده ایم از افزایش نرخ سیاست ها کوچکتر است.

نرخ های ارائه شده در سپرده های شرکت در ایرلند کاملاً مشابه با میانگین منطقه یورو توسعه یافته است. سپرده های زمانی بنگاه ها به طور متوسط در فوریه 2023 به طور متوسط 2. 19 درصد پاداش داده شد ، که حدود 260 امتیاز بیشتر از دسامبر 2021 است. نرخ سپرده های یک شبه بنگاه ها کندتر از منطقه یورو تنظیم شده است. این تعداد 13 امتیاز پایه افزایش یافته است که اکنون به طور متوسط 0. 05 درصد است.

نمودار 7

نرخ سپرده در سپرده های یک شبه و مدت شرکت های غیر مالی

هزینه های روزافزون بودجه برای بانک ها به میزان قابل توجهی به نرخ وام های اعمال شده برای وام های جدید منتقل شده است. این نشان دهنده این واقعیت است که بانک ها وام های جدید را بر اساس هزینه های بودجه خود به علاوه یک علامت گذاری ، بسته به سایر عوامل ، از ویژگی های خطر وام گیرنده قیمت می دهند. علاوه بر این ، نرخ بهره بالاتر به طور معمول با کاهش قیمت دارایی همراه است. این ارزش وثیقه را کاهش می دهد ، که منجر به افزایش اضافی در نرخ وام می شود ، بالاتر و فراتر از آن با هزینه های بالاتر بودجه بانکی. علاوه بر این ، بانک ها هنگام بازپس گیری بدهی با نرخ شناور ، هزینه های بالاتر بودجه را به بدهی های معوقه منتقل می کنند.

بانک ها همچنین با اعمال معیارهای تأیید وام سختگیرانه تر ، عرضه اعتبار را محدود می کنند. این را می توان از نظرسنجی وام بانکی ما (BLS) مشاهده کرد ، که ما هر سه ماهه را در بین نمونه نماینده بانکهای منطقه یورو اجرا می کنیم.[5] بانکها در مقایسه با سه ماهه قبلی در طول سال 2022 ، استانداردهای اعتباری خود را تشدید کرده اند. سفت شدن خالص گزارش شده - معیار اصلی نظرسنجی که تفاوت بین سهم بانکهایی را که گزارش استانداردهای اعتباری محکم تر و سهم بانک ها را ضبط می کند ، ضبط می کند. گزارش استانداردهای اعتباری آسان تر - بین سه ماهه آخر سال 2022 و نظرسنجی انجام شده در ژوئیه 2022 از 15 تا 27 درصد (نمودار 8). مقدار گزارش شده در پایان سال 2022 شدیدترین سخت ترین استانداردهای اعتباری از زمان بحران بدهی مستقل در سال 2011 است ، البته از نقطه شروع در سال 2021 از شرایط بسیار مسکونی.

از جمله عوامل اصلی این سفت شدن ، افزایش خطرات درک شده مربوط به کاهش چشم انداز اقتصادی در طول سال 2022 و بدتر شدن اعتبار وام دهندگان و همچنین تحمل ریسک کمتری از طرف بانکها بود. علاوه بر این ، از آنجا که سیاست پولی محکم تر هزینه های بودجه بانکها را افزایش می دهد و بر ترازنامه های آنها تأثیر منفی می گذارد ، همچنین تمایل آنها به وام را کاهش می دهد. دور فعلی بررسی وام بانکی ما ، که در اوایل ماه مه منتشر می شود ، اولین نشانه ای از تأثیر تنش های مالی اخیر بر شرایط اعتبار را به ما می دهد.

نمودار 8

استانداردهای اعتباری برای وام به بنگاه ها

طبق عادی های تاریخی ، چنین سختگیری استانداردهای اعتباری معمولاً با حجم وام پایین چند چهارم بعد دنبال می شود.[6] در واقع ، وام بانکی به بنگاهها از سه ماهه آخر سال 2022 کاهش یافته است. از نوامبر 2022 ، جریان کل وام بانکی به بنگاه ها در منطقه یورو منفی بوده است ، نشان می دهد که وام های بیشتری در حال بلوغ یا بازپرداخت از آن هستندصادر می شود

با افزایش هزینه وام گرفتن و بانکها الزامات خود را برای مصوبات وام محکم تر کردند ، وام بانکی به بنگاه ها کند شده است. اعتبار بانکی به عنوان سهم تولید ناخالص داخلی در حال کاهش است - در واقع ، در واقع ، در واقع ، در مورد قسمت های سخت تر قبلی - و بازارها انتظار دارند که امسال به طور قابل توجهی کاهش یابد (نمودار 9). عوامل مختلفی وجود دارد که این کار را انجام می دهد. اول ، سفت شدن فعلی در برابر پس زمینه شوکهای جانبی جانبی جانبی رخ داده است. دوم ، کاهش فعلی عرضه اعتبار از حد معمول قوی تر است ، که عمدتاً نشان دهنده افزایش خطر خطر در طرف بانک است. سوم ، سرعت و اندازه افزایش نرخ سیاست فعلی فوق العاده است. این ممکن است حاکی از حساسیت بالاتری از وام برای افزایش افزایش در مقطع فعلی باشد.

نمودار 9

وام های بانکی به بخش خصوصی غیر مالی در منطقه یورو

اوراق قرضه شرکتی

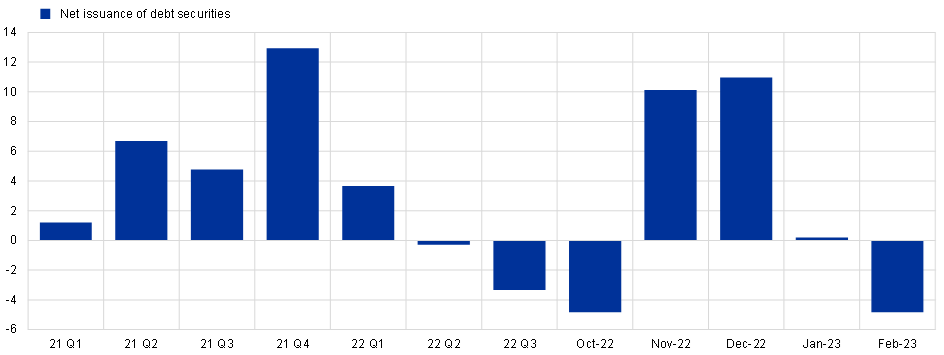

منبع دوم تأمین مالی خارجی برای بنگاهها از طریق صدور اوراق بهادار شرکت است. صدور خالص اوراق بهادار بدهی در سه چهارم اول سال 2022 (نمودار 10) در اصل مسطح بود. سیاست پولی محکم تر هزینه بدهی مبتنی بر بازار را سریعتر از وام های بانکی افزایش می دهد.[7] امور مالی مبتنی بر بازار در مرحله محکم شدن اولیه نسبتاً گران تر شد و منجر به تغییر از صدور بدهی به وام های بانکی شد. با این حال ، شتاب عبور از طریق نرخ وام در سه ماهه آخر سال 2022 باعث کاهش جذابیت نسبی وام های بانکی شده است و منجر به بازگشت مجدد در صدور اوراق بهادار شرکت در پایان سال 2022 می شود. صدور اوراق شرکتی دوباره منفی شد ، به این معنی که شرکت ها اکنون کمتر از اوراق بهادار جدید صادر می کنند. همراه با جریان وام های منفی بانک ، این امر به کاهش سریع تأمین اعتبار بدهی به دست آمده توسط بنگاه ها کمک می کند.

نمودار 10

صدور خالص اوراق بهادار بدهی توسط شرکتهای غیر مالی

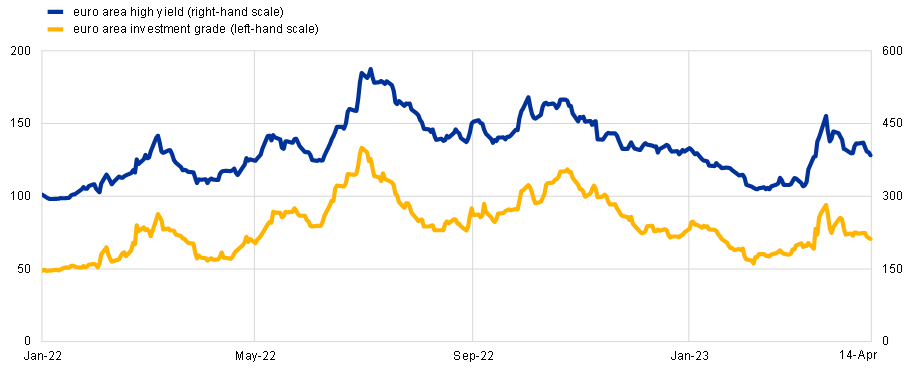

اکنون با جزئیات بیشتری به هزینه تأمین مالی اوراق بهادار شرکت می پردازم. میانگین بازده اوراق قرضه شرکتهای غیر مالی از پایان سال 2021 بیش از 300 امتیاز پایه افزایش یافته است. این افزایش مشابه افزایش هزینه بودجه اوراق بهادار بانکی است. این امر تا حد زیادی منعکس کننده تغییرات در نرخ های بدون ریسک به دلیل سفت شدن سیاست پولی است ، زیرا گسترش-تفاوت بین بازده اوراق بهادار و نرخ بدون ریسک-در مدت مشابه به شدت افزایش یافته است (نمودار 11). با وجود چندین سنبله اپیزودیک ، گسترش اوراق بهادار شرکتی هم برای درجه سرمایه گذاری و هم برای اوراق بهادار با بازده بالا در این چرخه محکم وجود دارد. این گسترش اوراق بهادار در حال حاضر بالاتر از اواخر سال 2021 ، در ابتدای چرخه عادی سازی سیاست پولی ما است ، اما از ژوئن سال 2022 تقریباً در همان سطح باقی مانده است. [8]

افزایش گسترش در نیمه اول سال 2022 به افزایش نگرانی های ریسک اعتباری در بازارهای مالی در زمینه عدم اطمینان کلان اقتصادی به دلیل جنگ روسیه علیه اوکراین و شوک قیمت انرژی اشاره دارد. در حالی که گسترش از تابستان سال 2022 برخی از نوسانات را نشان می داد ، این تقریباً به طور کامل به 2021 سطح بازگشت قبل از آشفتگی بانکی ناشی از فروپاشی چندین بانک متوسط در ایالات متحده در مارس 2023. این قسمت منجر به افزایش قابل توجهی در گسترش شد. با توجه به نگرش غالب ریسک در بازارها ، برای هر دو اوراق امن تر و ریسک پذیر. با این حال ، گسترش در حال حاضر تا حدودی این افزایش ها را در چند هفته گذشته معکوس کرده است.

نمودار 11

اوراق بهادار شرکت منطقه یورو گسترش می یابد

ناهمگونی بخش در شرایط تأمین مالی

تحت سطح این تحولات کل در بنگاه های منطقه یورو ، ما همچنین تفاوتهای مهمی بین بنگاه ها در بخش ها و اندازه ها مشاهده می کنیم.

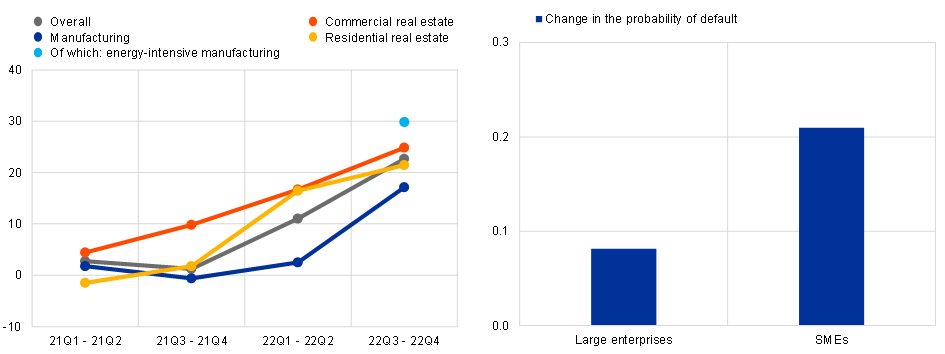

نتایج حاصل از بررسی اخیر وام دهی بانکی ما ، که در ژانویه سال 2023 انجام شده است ، نشان می دهد که بانک ها به ویژه نگران بنگاه هایی هستند که در زمینه تولید انرژی ، املاک و مستغلات تجاری و بخش های املاک و مستغلات مسکونی فعالیت می کنند (نمودار 12 ، پانل چپ). در نیمه دوم سال 2022 ، درصد خالص بانکهایی که استانداردهای اعتباری محکم تر را گزارش می کردند ، برای این بخش ها به وضوح بزرگتر از همه بخش ها بود. این به احتمال زیاد نشان دهنده برداشت از خطر افزایش یافته برای این بنگاه ها است.

نمودار 12

استانداردهای اعتباری برای بنگاهها توسط بخش اقتصادی (پانل چپ) و تغییر در احتمالات پیش فرض شرکت از دسامبر 2021 (پانل سمت راست)

استانداردهای اعتباری محکم تر برای شرکتهای فشرده انرژی ، با هزینه های بالای انرژی مرتبط است ، که ممکن است ظرفیت خدمات بدهی این شرکت ها را کاهش دهد و بنابراین آنها را از دیدگاه بانکها ریسک می کند. از زمان نیمه دوم سال 2021 ، بانک ها نیز نسبت به بخش املاک و مستغلات ، به ویژه املاک و مستغلات تجاری محدودتر بوده اند. این ممکن است نگرانی های مربوط به ارزیابی املاک و مستغلات تجاری را منعکس کند ، زیرا تقاضا برای دفاتر با توجه به تغییر در شیوع کار-خارج از کشور نامشخص است-به به دنبال قفل های همه گیر.[9] از اوایل سال 2022 ، افزایش هزینه های تأمین مالی و عدم قطعیت کلان مالی گسترده تر فشار بیشتری را به بازار اضافه کرده است. سرانجام ، رشد شدید قیمت در سالهای منتهی به این بیماری همه گیر ممکن است منجر به ارزیابی بیش از حد در برخی از بازارهای املاک و مستغلات شود و بیشتر آسیب پذیری های احتمالی را افزایش دهد.[10]

نگرانی در مورد اعتبار وام گیرنده نیز برای شرکت های کوچک بیشتر از شرکت های بزرگ برجسته تر است. از اواخر سال 2021 ، احتمالات سطح شرکت پیش فرض همانطور که توسط بانک ها گزارش شده است برای SME ها به شدت افزایش یافته است (نمودار 12 ، پانل سمت راست). SME ها به طور کلی توسط بانکها ریسک پذیر هستند زیرا مدل های تجاری آنها متنوع تر است و باعث می شود آنها به طور بالقوه در برابر شوک ها آسیب پذیرتر شوند.[11] علاوه بر این ، ارزیابی سلامت مالی آنها توسط افراد خارجی دشوارتر است زیرا شرکتهای کوچک و متوسط در معرض نیازهای افشای کمتری هستند. در راستای این ملاحظات ، به نظر می رسد که بانک ها آنها را در محیط فعلی افزایش نرخ آسیب پذیرتر می دانند و منجر به افزایش سریعتر احتمال پیش فرض می شوند.

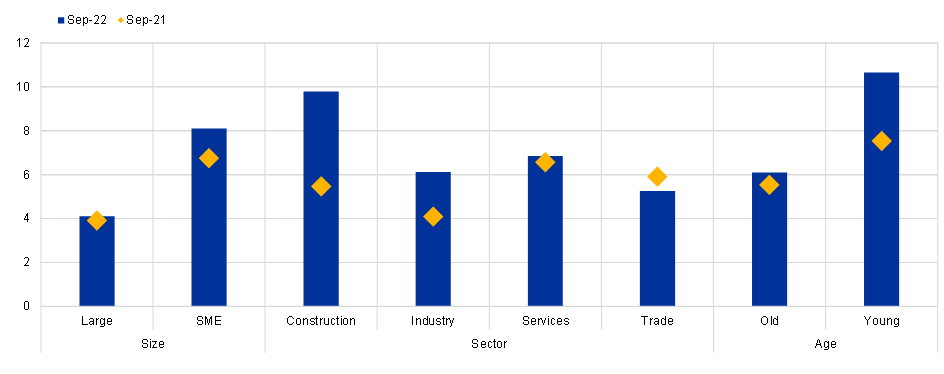

این اختلافات در بخش ها و اندازه های شرکت نیز در تفاوت در محدودیت های تأمین مالی همانطور که توسط بنگاه ها درک می شود ، منعکس می شود. در آخرین نظرسنجی در مورد دسترسی به امور مالی شرکت ها ، پوشش دوره مارس تا سپتامبر 2022 ، در مقایسه با بنگاه های بزرگتر و مسن ، به ترتیب ، سهم بیشتری از بنگاه های کوچکتر و جوانتر از محدودیت های تأمین مالی هنگام درخواست وام بانکی گزارش دادند (نمودار 13). بنگاه های جوان و شرکتهای کوچک و متوسط همچنین شاهد افزایش قوی تر سهم شرکت هایی هستند که نسبت به سایر بنگاه ها در مقایسه با سال گذشته با محدودیت های تأمین مالی روبرو هستند. به طور مشابه ، بنگاه های بخش ساخت و ساز احتمالاً گزارش می دهند که در مقایسه با سایر بنگاه ها با محدودیت های تأمین مالی روبرو شده اند و در مقایسه با سال گذشته.

نمودار 13

موانع به دست آوردن وام بانکی بر اساس نوع شرکت

انصاف

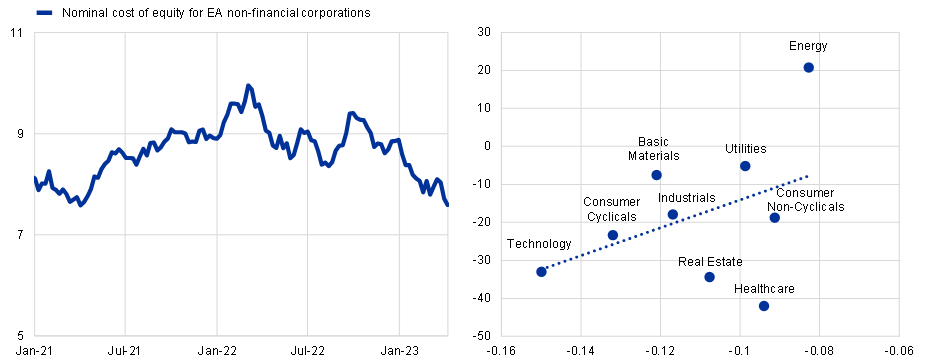

منبع نهایی تأمین اعتبار برای بنگاهها از طریق صدور سهام ، به ویژه سهام ذکر شده است. یکی از راه های اندازه گیری این ، در نظر گرفتن هزینه حقوق صاحبان سهام است که به عنوان مجموع نرخ بلند مدت بدون ریسک و حق بیمه ریسک سهام محاسبه می شود-یعنی جبران خسارت اضافی که توسط سرمایه گذاران برای خطر نگه داشتن سهام خواسته می شود. هزینه اسمی سهام عدالت برای شرکت های منطقه یورو نیز در مرحله محکم شدن سیاست های پولی در حال انجام است (نمودار 14 ، پانل سمت چپ). علیرغم افزایش موقت در سال 2022 ، از زمان پایان سال 2021 در حدود 130 امتیاز پایه در حدود 130 امتیاز پایه کاهش یافته است زیرا افزایش نرخ بدون ریسک بیش از جبران حق بیمه ریسک سهام پایین تر است ، که نشان دهنده احساسات کلی ریسک مثبت بازار است. بشر

در عین حال ، تحولات بازار سهام نیز در بخش های اقتصادی متفاوت است. از پایان سال 2021 ، ارزش گذاری بازار سهام برای بخش هایی که تمایل به حساسیت بیشتری نسبت به تغییرات نرخ بهره مانند فناوری یا محصولات مصرفی چرخه ای دارند (نمودار 14 ، پانل سمت راست) به طور نامتناسب کاهش یافته است. در راستای دیدگاه منفی بیشتر به بانک ها ، ارزش گذاری سهام برای بخش املاک و مستغلات نیز به رغم نشان دادن حساسیت پایین تر از سایر بخش ها ، به شدت کاهش یافته است.

نمودار 14

هزینه سهام (پانل چپ) و تغییر در بازده سهام توسط بخش (پانل سمت راست) برای شرکت های منطقه یورو

نتیجه

اطمینان از اینکه تورم به موقع به هدف دو درصد ما باز می گردد ، نیاز به افزایش قابل توجهی در نرخ بهره دارد. با وارد کردن نرخ بهره به یک سطح به اندازه کافی محدود کننده و تقویت دوره ای از رشد زیر روند از طریق کاهش تقاضا ، ما با فشارهای تورم میان مدت بالای هدف مقابله خواهیم کرد و همچنین اطمینان حاصل می کنیم که مرحله طولانی مدت تورم فوق العاده تبدیل نمی شودتعبیه شده از طریق فرسایش انتظارات تورم. به طور خاص ، کاهش تقاضا از طریق سفت شدن سیاست های پولی بدان معنی است که تنظیم کننده های قیمت و دستمزد در حال توجه هستند که افزایش بیش از حد قیمت و دستمزد پایدار نخواهد بود.

در جلسه سیاست پولی مارس ما ، با نرخ های محکم در قلمرو محدود کننده ، ما اعلام کردیم که تصمیمات نرخ سیاست در آینده با ارزیابی چشم انداز تورم با توجه به داده های اقتصادی و مالی ورودی ، پویایی تورم اساسی و قدرت تعیین می شود. انتقال سیاست پولی. این ارزیابی شامل بازرسی دقیق تحولات در شرایط تأمین مالی شرکت ها خواهد بود. علاوه بر نظارت بر انتقال نرخ خط مشی ما به نرخ وام بانکی و بازده اوراق ، بررسی وام بانکی آوریل یک نکته مهم برای جلسه ماه مه ما خواهد بود. به طور خاص ، بررسی وام بانکی به ما کمک می کند تا هرگونه سرریز از وقایع موجود در سیستم های بانکی ایالات متحده و سوئیس را برای تأمین اعتبار و تقاضای اعتبار در منطقه یورو ارزیابی کنیم. علاوه بر این ، بررسی تلفنی شرکت های آوریل (CTS) بازخوردی را از بخش شرکت ها ، از جمله در رابطه با شرایط تأمین مالی ، در اختیار ما قرار می دهد. با نگاهی بیشتر در پیش رو ، بررسی بعدی در مورد دسترسی به امور مالی (SAFE) اطلاعات جامع در مورد شرایط تأمین مالی شرکت های پیش روی بنگاه ها به موقع برای جلسه ژوئن ما ارائه می دهد.

- من از توماس مک گرگور ، Franziska Huennekes ، Dorian Henricot ، Annalisa Ferrando ، Luís Fonseca و Timo Reinelt بخاطر سهم خود در این سخنرانی سپاسگزارم.

- در فوریه 2023 ، ما اعلام کردیم که به ما اجازه می دهیم که نمونه کارها برنامه با سرعت اندازه گیری و قابل پیش بینی 15 میلیارد یورو در ماه به طور متوسط تا پایان ژوئن 2023 کاهش یابد ، با سرعت بعدی کاهش با گذشت زمان تعریف می شود.

- در حالی که میانگین سهم اوراق قرضه در تأمین مالی بدهی به مرور زمان به سی درصد افزایش یافته است ، وام ها همچنان منبع اصلی تأمین اعتبار برای بنگاه ها هستند ، به ویژه برای شرکت های کوچکتر با دسترسی محدود به بازارهای اوراق قرضه. در میان دیگران ، Holm-Hadulla ، F. ، Musso ، A. ، Nicoletti G. and Tujula M. (2022) "ساختارهای تأمین مالی بدهی و انتقال شوک ها در منطقه یورو" ، بولتن اقتصادی ، شماره 4 ، ECB را ببینید. بشر

- به عنوان مثال ، کارول ، جیمز و مک کان ، Fergal (2019) ، "Observables and Besiduals: بررسی اختلافات مرزی در هزینه های وام های کوچک و متوسط ،" مجله تحقیقات خدمات مالی ، جلد 56 و کارول ، جیمز و مک کان را ببینید.، Fergal (2016) ، "درک تنوع نرخ بهره SME در اروپا" ، مقالات بولتن سه ماهه بانک مرکزی ایرلند ، شماره 2.

- در مجموع 151 بانک که در کلیه کشورهای منطقه یورو فعالیت می کنند ، در آخرین دور بررسی مورد بررسی قرار گرفتند.

- به Huennekes ، F. and Köhler-Ulbrich ، P. (2022) مراجعه کنید ، "نظرسنجی وام بانکی منطقه یورو چه اطلاعاتی را در مورد تحولات وام آینده ارائه می دهد؟" ، بولتن اقتصادی ، شماره 8 ، ECB.

- برآوردها بر اساس داده های تاریخی نشان می دهد که تغییر در نرخ بازار به طور کامل به تغییر مربوط به بازده اوراق بهادار شرکت در سه ماهه مشابه منتقل می شود (نرخ عبور از طریق آن تقریباً یک است) ، در حالی که برای نرخ وام معمولاً حدود شش ماه طول می کشدسال تا زمان تغییر در نرخ بازار به نرخ وام های بانکی شرکت ها منتقل می شود ، به Altavilla ، C ، Canova F. و Ciccarelli M. (2020) مراجعه کنید ، "اصلاح پیوند شکسته: نرخ وام های ناهمگن بانک و سیاست پولی" ، مجلهاقتصاد پولی ، جلد 110.

- از 14 آوریل 2023 ، گسترش اوراق بهادار با بازده به طور کلی بدون تغییر بود و گسترش اوراق بهادار درجه سرمایه گذاری از 16 امتیاز پایه از روز بعد از جلسه 8-9 ژوئن 2022 جلسه شورای مدیریت ECB ، هنگامی که قصد افزایش نرخ در ماه ژوئیه اعلام شد ، کاهش یافته است.

- به عنوان مثال ، Bergeaud A. ، Eymeoud J.-B. ، Garcia T. و Henricot D. (2023) "کار از خانه و املاک و مستغلات شرکت" ، علوم منطقه ای و اقتصاد شهری ، دوره 99 را ببینید.

- برای بحث در مورد بازارهای املاک و مستغلات تجاری ، به دالی ، P. ، دکر ، L. ، O'Sullivan ، S. ، Ryan ، E. و Wedow ، M. (2023) مراجعه کنید. "نقش فزاینده صندوق های سرمایه گذاری در منطقه یورو واقعی استبازارهای املاک: خطرات و ملاحظات خط مشی "، بولتن کلان کلان ECB ، آوریل.

- به Crouzet N. و Mehrotra N. R. (2020) ، "شرکت های کوچک و بزرگ در چرخه تجارت" ، بررسی اقتصادی آمریکا ، جلد. 110 ، شماره 11 ، صص 3549-3601.

مطالب مرتبط

- سیاست های پولی

- توسعه اقتصادی

- تورم

- منطقه یورو

- وضوح بانکی

- سیاست های

- بخش بانکی

سلب مسئولیت لطفا توجه داشته باشید که برچسب های موضوع مرتبط در حال حاضر فقط برای محتوای انتخاب شده در دسترس هستند.

استراتژی برای تحلیل فاندمنتال...

ما را در سایت استراتژی برای تحلیل فاندمنتال دنبال می کنید

برچسب :

نویسنده : سعید شیخزاده

بازدید : 32