- 5 سوال برای پرسیدن هنگام انتخاب بازار NFT

- نمودار خط واکنش

- Metatrader 4 و 5: تفاوت چیست؟

- سهام به هفته هرج و مرج درپوش که توسط ترس در مورد بانک ها هدایت می شود ، سقوط می کنند

- اندازه بازار پتروشیمیایی ، تجزیه و تحلیل تأثیرگذاری و COVID-19 ، بر اساس نوع (اتیلن ، زایلن ، پروپیلن ، متانول و دیگران) ، توسط صنعت استفاده نهایی (بسته بندی ، الکترونیک ، ساخت و ساز ، خودرو و سایر موارد) و پیش بینی منطقه ای ، 2021-2028

- معامله به جلو از ارز خارجی

- هزینه استفاده از یک کارگزار برای خرید یا فروش ملک چقدر است؟

- سود مرکب چگونه کار می کند (و چرا اهمیت دارد)

- چگونه کارگزاران وام مسکن کانادایی کار می کنند و راه هایی برای صرفه جویی در هزینه شما دارند

- پول هوشمند

آخرین مطالب

امکانات وب

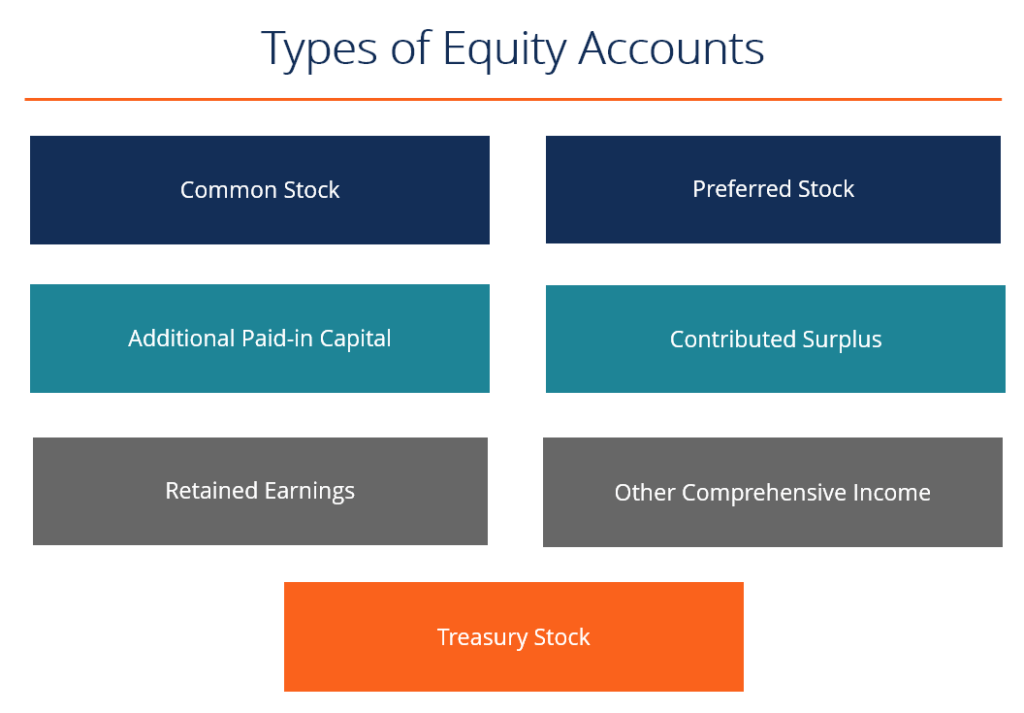

انواع مختلفی از حسابهای سهام وجود دارد که برای تشکیل سهام کل سهامداران ترکیب می شوند. این حساب ها شامل سهام مشترک ، سهام ترجیحی ، مازاد کمک شده ، سرمایه اضافی در سرمایه ، درآمد حفظ شده ، سایر درآمد جامع و سهام خزانه داری است.

حقوق صاحبان سهام مبلغی است که توسط صاحبان یا سهامداران یک شرکت برای شروع کار اولیه و عملکرد مداوم یک تجارت تأمین می شود. کل سهام همچنین نشان دهنده ارزش باقیمانده در دارایی ها پس از پرداخت کلیه بدهی ها است و در ترازنامه شرکت ثبت شده است. برای محاسبه کل سهام ، به سادگی بدهی های کل را از کل دارایی ها کسر کنید.

انواع حسابهای عدالت

هفت حساب اصلی سهام عبارتند از:

شماره 1 سهام مشترک

سهام مشترک نشان دهنده سرمایه گذاری صاحبان یا سهامدار در تجارت به عنوان سهم سرمایه است. این حساب نمایانگر سهام است که به صاحبان سهام برای رای دادن و ادعای باقیمانده آنها در دارایی های شرکت اجازه می دهد. ارزش سهام مشترک برابر با ارزش سهام سهام است که تعداد سهام برجسته است. به عنوان مثال ، 1 میلیون سهم با 1 دلار ارزش PAR منجر به 1 میلیون دلار سرمایه سهم مشترک در ترازنامه می شود.

شماره 2 سهام ترجیحی

سهام ترجیحی کاملاً شبیه به سهام مشترک است. سهام ترجیحی نوعی سهم است که اغلب حق رأی ندارد ، اما سود سهام تجمعی را تضمین می کند. اگر سود سهام در یک سال پرداخت نشود ، تا زمان پرداخت هزینه جمع می شود.

مثال: سهم ترجیحی از یک شرکت در طی یک سال 5 دلار سود سهام تجمعی دارد. این شرکت امسال سود سهام را اعلام کرده است اما برای دو سال گذشته سود سهام خود را پرداخت نکرده است. سهامدار امسال 15 دلار (5 دلار در سال 3 سال) در سود سهام دریافت می کند.

شماره 3 مازاد کمک کرده است

مازاد کمک شده نشان دهنده هر مبلغی است که بیش از ارزش پرداخت شده توسط سرمایه گذاران برای خرید سهام که دارای ارزش PAR هستند ، پرداخت می کند. این حساب همچنین انواع مختلفی از سود و ضرر و زیان را در پی دارد که منجر به فروش سهام یا سایر ابزارهای مالی پیچیده می شود.

مثال: این شرکت 100،000 دلار 1 سهام ارزش سهام را با قیمت 10 دلار در هر سهم صادر می کند. 100،000 دلار (100،000 سهام X 1 $/سهم) به سهام مشترک می رود و بیش از 900،000 دلار (100،000 سهام x (10 تا 1 دلار)) به مازاد کمک می کند.

#4 سرمایه پرداخت اضافی

سرمایه پرداخت شده اضافی اصطلاح دیگری برای مازاد کمک شده است ، همان چیزی که در بالا توضیح داده شد.

#5 درآمد حفظ شده

درآمد حفظ شده بخشی از درآمد خالص است که به عنوان سود سهام برای سهامداران پرداخت نمی شود. در عوض برای سرمایه گذاری مجدد در تجارت یا پرداخت تعهدات آینده حفظ می شود.

شماره 6 درآمد جامع دیگر

درآمد جامع دیگر از درآمد خالص در صورت درآمد مستثنی است زیرا از درآمدی تشکیل شده است که هنوز تحقق نیافته است. به عنوان مثال ، سود یا ضرر غیر واقعی در اوراق بهادار که هنوز فروخته نشده اند در سایر درآمد جامع منعکس شده است. پس از فروش اوراق بهادار ، سود/ضرر تحقق یافته به صورت خالص در صورت درآمد منتقل می شود.

#7 سهام خزانه داری (حساب کنتراستا)

سهام خزانه داری یک حساب هماهنگ است. این میزان سهام مشترکی را که این شرکت از سرمایه گذاران خریداری کرده است ، نشان می دهد. این در کتاب ها به عنوان کسر از کل حقوق صاحبان سهام منعکس می شود.

منابع اضافی

با تشکر از شما برای خواندن این راهنما در انواع مختلف حساب های سهام در ترازنامه یک شرکت. برای کمک به شما در مسیر تبدیل شدن به یک تحلیلگر مالی معتبر ، CFI منابع اضافی زیادی برای کمک به شما در راه خود دارد:

- تجزیه و تحلیل صورتهای مالی

- نسبت تجزیه و تحلیل

- مدل سازی مالی چیست؟

- راهنمای مدل سازی مالی

- همه منابع حسابداری را مشاهده کنید

- این مقاله را به اشتراک بگذارید

ما را در سایت استراتژی برای تحلیل فاندمنتال دنبال می کنید

برچسب :

نویسنده : سعید شیخزاده

بازدید : 28