- 5 سوال برای پرسیدن هنگام انتخاب بازار NFT

- نمودار خط واکنش

- Metatrader 4 و 5: تفاوت چیست؟

- سهام به هفته هرج و مرج درپوش که توسط ترس در مورد بانک ها هدایت می شود ، سقوط می کنند

- اندازه بازار پتروشیمیایی ، تجزیه و تحلیل تأثیرگذاری و COVID-19 ، بر اساس نوع (اتیلن ، زایلن ، پروپیلن ، متانول و دیگران) ، توسط صنعت استفاده نهایی (بسته بندی ، الکترونیک ، ساخت و ساز ، خودرو و سایر موارد) و پیش بینی منطقه ای ، 2021-2028

- معامله به جلو از ارز خارجی

- هزینه استفاده از یک کارگزار برای خرید یا فروش ملک چقدر است؟

- سود مرکب چگونه کار می کند (و چرا اهمیت دارد)

- چگونه کارگزاران وام مسکن کانادایی کار می کنند و راه هایی برای صرفه جویی در هزینه شما دارند

- پول هوشمند

آخرین مطالب

امکانات وب

در حالی که انتظار می رود افزایش نرخ های بهره در کوتاه مدت باعث بهبود درآمد خالص بهره بانک ها شود، ممکن است در میان مدت بر ارزش خالص بانک ها تأثیر بگذارد. در مجموع، بانک های منطقه یورو شکاف مثبتی را نشان می دهند، [1] که به این معنی است که اگر نرخ بهره افزایش یابد، دارایی ها ارزش بیشتری نسبت به بدهی ها از دست خواهند داد و در نتیجه ارزش اقتصادی سهام بانک ها کاهش می یابد. پس از کاهش در سال 2020، از سه ماهه اول سال 2021 شکاف مدت دوباره شروع به افزایش کرد (نمودار A، پانل a)، که نشان می دهد بانک ها در حال بازگشت به سطوح ریسک نرخ بهره قبل از همه گیری هستند. در طول زمان، مشتقات، در مجموع، نقش جبرانی ایفا کرده اند. به عبارت دیگر، ریسک نرخ بهره بانک ها (IRR) ناشی از موقعیت غیر مشتقه آنها تا حدی با موقعیت مشتقه آنها در دفتر بانکی متوازن شد.

نمودار A

شکاف مدت بانک های منطقه یورو اخیراً افزایش یافته است و ریسک نرخ بهره آنها را افزایش داده است

تأثیر کل نرخ های بهره بالاتر بر ارزش خالص بانک ها نسبتاً منفی است، اما تغییرات گسترده ای در سطح هر بانک وجود دارد. شکاف طول مدت را می توان به حساسیت ارزش اقتصادی بانک به تغییرات در نرخ بهره ترجمه کرد. برای مثال، تند شدن منحنی بازده به میزان 200 واحد پایه در پایان طولانی تر در سه ماهه چهارم سال 2021، ارزش خالص کل بانک ها را حدود 4 درصد از سرمایه ردیف 1 سهام مشترک (CET1) کاهش می دهد (نمودار A، پانل b).).[2] بیش از 60٪ از بانک های مورد تجزیه و تحلیل تحت این سناریو با کاهش ارزش خالص خود مواجه می شوند، در حالی که برای 25٪ ارزش خالص بیش از 7٪ از سرمایه CET1 کاهش می یابد. این کاهش از آنجا ناشی می شود که در میان مدت و بلندمدت، بانک ها باید هزینه های تامین مالی بیشتری را برای پوشش دارایی های کم بازده قدیمی بپردازند. تغییرات در ارزش اقتصادی حقوق صاحبان سهام بانک ها همیشه به زیان حسابداری تبدیل نمی شود، اما انعطاف پذیری بانک ها را در برابر تغییرات نرخ بهره در بلندمدت روشن می کند.

تجزیه و تحلیل تجربی از خصوصیات بانکی و IRR نشان می دهد که سهم قرار گرفتن در معرض با دوره تعیین نرخ طولانی تر نقش برجسته ای در این رابطه دارد و نشان می دهد که از مشتقات برای محافظت از IRR استفاده می شود. این تجزیه و تحلیل [3] نشان می دهد که کاهش ارزش خالص بانکی تحت سناریویی از نرخ افزایش ، هنگامی که سهم وام با دوره های تثبیت بیش از ده سال بیشتر باشد ، برجسته تر می شود. علاوه بر این ، به نظر می رسد که بانک های بزرگتر با کاهش ارزش خالص خود روبرو هستند و احتمالاً منعکس کننده کاهش قابلیت محافظت از بانکهای کوچکتر است.[4]

نمودار ب

بانک ها با تغییر مشخصات سررسید تجارت IRS به طور فعال در معرض خطر نرخ بهره قرار می گیرند

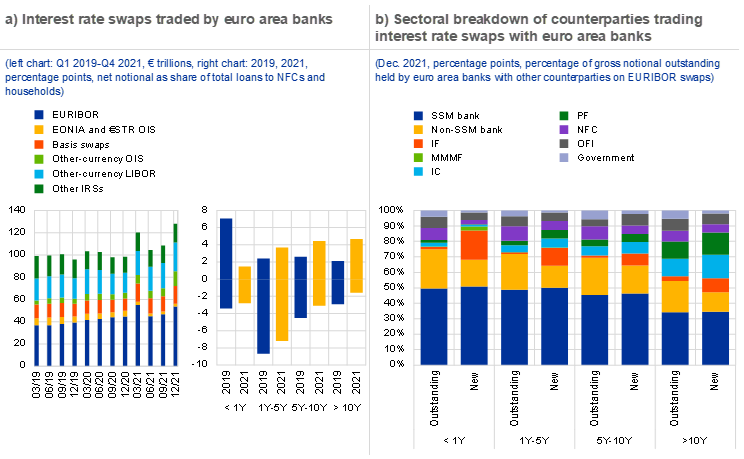

بانک های منطقه یورو در طی دو سال گذشته حجم افزایش نرخ بهره را در اختیار داشته اند که نشان می دهد محافظت فعال تر از ریسک نرخ بهره است. بانکها به منظور تکمیل محافظت طبیعی ، با استفاده از قرار گرفتن در معرض جهت گیری یا تأمین نقدینگی از طریق بازار ، به مبادلات نرخ بهره وارد می شوند. هنگامی که آنها این کار را برای کاهش ریسک انجام می دهند ، بانک ها جریان نقدی آینده حاصل از دارایی یا بدهی ها را از نرخ شناور به نرخ های ثابت یا برعکس تبدیل می کنند. در اواخر سال 2021 ، مفهومی ناخالص در مبادلات نرخ بهره که توسط بانک ها برگزار می شود به 128 تریلیون یورو افزایش یافته است ، در حالی که در مایع ترین قراردادهای با ارزش یورو (مبادلات Euribor ، Eonia OIS یا € red Ois) 30 ٪ افزایش یافته استاز آغاز سال 2019 تا 56 تریلیون یورو (نمودار B ، پانل A). این قراردادها برای کاهش نوسانات در ترازنامه های بانکی که ناشی از بازگرداندن جریان نقدی با ارزش یورو است ، مناسب تر است. در طول سه سال گذشته ، بانک ها قرار گرفتن در معرض خالص [5] خود را در برابر قراردادهای مبادله ای کوتاه تر (زیر یک سال) کاهش داده اند ، که در آن نرخ های ثابت را پرداخت می کنند و حجم قراردادهای طولانی تر را افزایش می دهند ، که بر روی آنها شناور می شوندنرخ ها (نمودار B ، پانل A). این شواهد با انتظار نرخ بهره بالاتر و قصد محافظت از دارایی های کم بازده در برابر افزایش نرخ سازگار است.

از مبادله نرخ بهره برای گسترش ریسک در بخش بانکی و انتقال آن به شرکتهای بیمه و صندوق های بازنشستگی استفاده می شود. تمرکز صرفاً بر مبادلات نرخ بهره یورو که در یورو بین بانکی ارائه شده است (EURIBOR) ، نرخ میانگین شاخص یک شبه (EONIA) یا نرخ کوتاه مدت یورو (خیابان €) ، بانک های منطقه یورو بیشتر این مبادله ها را با سایر آنها تجارت می کنندبانک ها. در مورد نقل و انتقالات ریسک به سایر بخش ها ، معاملات بانکها به طور مساوی در سطل های بلوغ گسترش نمی یابد: شرکت های بیمه و صندوق های بازنشستگی با توجه به شکاف مدت زمان منفی آنها ، با توجه به شکاف مدت زمان منفی خود ، هزینه های ثابت را برای سررسید دریافت می کنند ، که این امر آنها را به یک طرف مقابل طبیعی برای بانک ها تبدیل می کند. برای قراردادهای آغاز شده پس از مارس 2021 ، هنگامی که تورم شروع به انتخاب کرد ، صندوق های سرمایه گذاری خطر بیشتری را برای سررسید کوتاه به عهده گرفته اند ، در حالی که برای سررسید طولانی تر ، سهم شرکت های بیمه و صندوق های بازنشستگی در معاملات مبادله دو برابر شده است (نمودار B ، پانل B).

قرار گرفتن در معرض IRR بانکها در کل به نظر می رسد ، اما تغییرات گسترده ای در بین موسسات انفرادی وجود دارد. در حالی که افزایش نرخ ها بر ارزش خالص بیش از نیمی از بانک ها مورد تجزیه و تحلیل تأثیر منفی می گذارد ، قرار گرفتن در معرض آنها از سال 2017 کاهش یافته است. قرار گرفتن در معرض نرخ بهره و به ویژه حجم مبادله های شناور گیرنده طولانی تر ، از زمان شروع تورم افزایش یافته است. در مارس 2021 ، نشان می دهد که بانک های منطقه یورو از مشتقات به عنوان ابزارهای محافظت کننده استفاده می کنند. عادی سازی سیاست های پولی نباید از نظر تأثیر کل بر ارزش خالص سیستم بانکی منطقه یورو نگرانی عمده ای داشته باشد ، اگرچه می تواند تأثیر منفی بر بانک هایی که در معرض نور بزرگ IRR قرار دارند ، داشته باشد.

- فاصله مدت عدم تطابق بین زمان بندی مجدد جریان نقدی (دارایی) و جریان نقدی (بدهی) ابزارهایی را که در حال حاضر در ترازنامه بانکها هستند ، اندازه گیری می کند. شکاف مدت زمان مثبت نشان می دهد که مدت دارایی ها از مدت زمان بدهی ها بزرگتر است. در این تجزیه و تحلیل ، شکاف مدت زمان مانند اسپوزیتو و همکاران محاسبه می شود.(به یادداشت ها برای نمودار الف مراجعه کنید) استفاده از داده های نظارتی در مورد جریان نقدی رفتاری برای 62 بانک منطقه یورو.

- به نظر می رسد این کاهش ارزش خالص به طور کلی متوسط است ، زیرا دستورالعمل های EBA 2018 در مورد مدیریت ریسک نرخ بهره در کتاب بانکی نشان می دهد که یک موسسه در معرض IRR بیش از حد قرار می گیرد که ارزش اقتصادی آن بیش از 15 ٪ از آن کاهش یابدپایتخت درجه 1.

- تجزیه و تحلیل بر اساس رگرسیون های پانل مختلف است که 62 بانک را در دوره زمانی از سه ماهه چهارم 2016 تا سه ماهه سوم 2021 با اثرات ثابت زمان و بانک و مجموعه ای از متغیرهای کنترل بانکی پوشش می دهد.

- مؤسسات کمتر مهم در آلمان، مانند بانک های پس انداز و تعاونی های اعتباری، IRR بالاتری نسبت به بانک های بزرگ نشان دادند. نگاه کنید به "بررسی ثبات مالی"، Deutsche Bundesbank، نوامبر 2016.

- خالص فرضی به عنوان تفاوت بین خرید فرضی (تثبیت پرداخت) و فروش فرضی (شناور پرداخت) توسط هر بانک، در هر قرارداد، در هر سطل سررسید و در هر مدت زمان شناور محاسبه می شود. معاملات درون گروهی از محاسبات خالص فرضی مستثنی هستند.

ما را در سایت استراتژی برای تحلیل فاندمنتال دنبال می کنید

برچسب :

نویسنده : سعید شیخزاده

بازدید : 31