- 5 سوال برای پرسیدن هنگام انتخاب بازار NFT

- نمودار خط واکنش

- Metatrader 4 و 5: تفاوت چیست؟

- سهام به هفته هرج و مرج درپوش که توسط ترس در مورد بانک ها هدایت می شود ، سقوط می کنند

- اندازه بازار پتروشیمیایی ، تجزیه و تحلیل تأثیرگذاری و COVID-19 ، بر اساس نوع (اتیلن ، زایلن ، پروپیلن ، متانول و دیگران) ، توسط صنعت استفاده نهایی (بسته بندی ، الکترونیک ، ساخت و ساز ، خودرو و سایر موارد) و پیش بینی منطقه ای ، 2021-2028

- معامله به جلو از ارز خارجی

- هزینه استفاده از یک کارگزار برای خرید یا فروش ملک چقدر است؟

- سود مرکب چگونه کار می کند (و چرا اهمیت دارد)

- چگونه کارگزاران وام مسکن کانادایی کار می کنند و راه هایی برای صرفه جویی در هزینه شما دارند

- پول هوشمند

آخرین مطالب

امکانات وب

مدیران نمونه کارها ست مایر ، جان لوید و جان کرسنر در مورد پنج معیار کلیدی ارزیابی اوراق بهادار برای متخصصان مالی و مدیران نمونه کارها بحث می کنند.

ست مایر ، CFA

رئیس استراتژی درآمد ثابت |مدیر نمونه کارها

جان لوید

استراتژی های اعتباری چند بخش |مدیر نمونه کارها

جان کرچنر ، CFA

رئیس محصولات اوراق بهادار ایالات متحده |مدیر نمونه کارها

21 مارس 2023 7 دقیقه بخوانید

غذای اصلی:

- در حالی که سرمایه گذاران سهام به طور معمول هنگام ارزیابی ارزان بودن نسبی کلاس دارایی ، معیارهای ارزیابی را در نظر می گیرند ، بیشتر سرمایه گذاران اوراق قرضه این رویکرد را اتخاذ نکرده اند.

- ما معتقدیم که سرمایه گذاران اوراق قرضه به خوبی می توانند معیارهای ارزیابی را در نظر بگیرند زیرا آنها تعیین می کنند که چقدر می توانند به درآمد ثابت اختصاص دهند و به کدام بخش ها اختصاص دهند.

- در اینجا ، ما یک لیست چک ارزیابی درآمد ثابت پنج نقطه ارائه می دهیم ، که از نظر ما نشان می دهد که اوراق قرضه ارزان تر از سال 2008 است و یک مورد قانع کننده برای تخصیص اضافه وزن استراتژیک در پرتفوی های چند دارایی ایجاد می کند.

گروهی از سرمایه گذاران را در مورد متریک ارزیابی ارزش سهام خود مورد نظر قرار دهید و احتمالاً با پاسخ اجماع روبرو خواهید شد: نسبت قیمت به درآمد (PE).

اکنون ، اقدامات ارزیابی اوراق قرضه مورد نظر گروه را بخواهید و احتمالاً چیزی جز اجماع دریافت خواهید کرد. درعوض ، همه احتمالاً قبل از پاسخ دادن به پاسخ های مختلف ، مکث برخی از تعمق های درونی را مکث می کنند.

در حالی که سرمایه گذاران به طور معمول ارزیابی های سهام را بر اساس کلاس دارایی ، سبک ، بخش و اساس امنیتی ردیابی می کنند ، این رویکرد مشابه اغلب به درآمد ثابت نمی رسد. به همین ترتیب ، در حالی که بیشتر سرمایه گذاران ممکن است در مورد اینکه آیا اوراق بهادار سهام ارزان یا گران است ، نظر داشته باشند ، آنها تمایل ندارند به همان روش در مورد اوراق قرضه فکر کنند.

ما معتقدیم که سرمایه گذاران اوراق قرضه به خوبی می توانند معیارهای ارزیابی را در نظر بگیرند زیرا آنها تعیین می کنند که چقدر می توانند به درآمد ثابت اختصاص دهند و به کدام بخش ها اختصاص دهند. از نظر ما ، آوردن ارزیابی به جدول ممکن است منجر به بازده بهتر تنظیم ریسک در درآمد ثابت شود.

برای ارائه چارچوبی برای این ارزیابی ، ما پنج معیار ارزیابی اوراق بهادار اصلی را در زیر برجسته می کنیم.

1. عملکرد اسمی

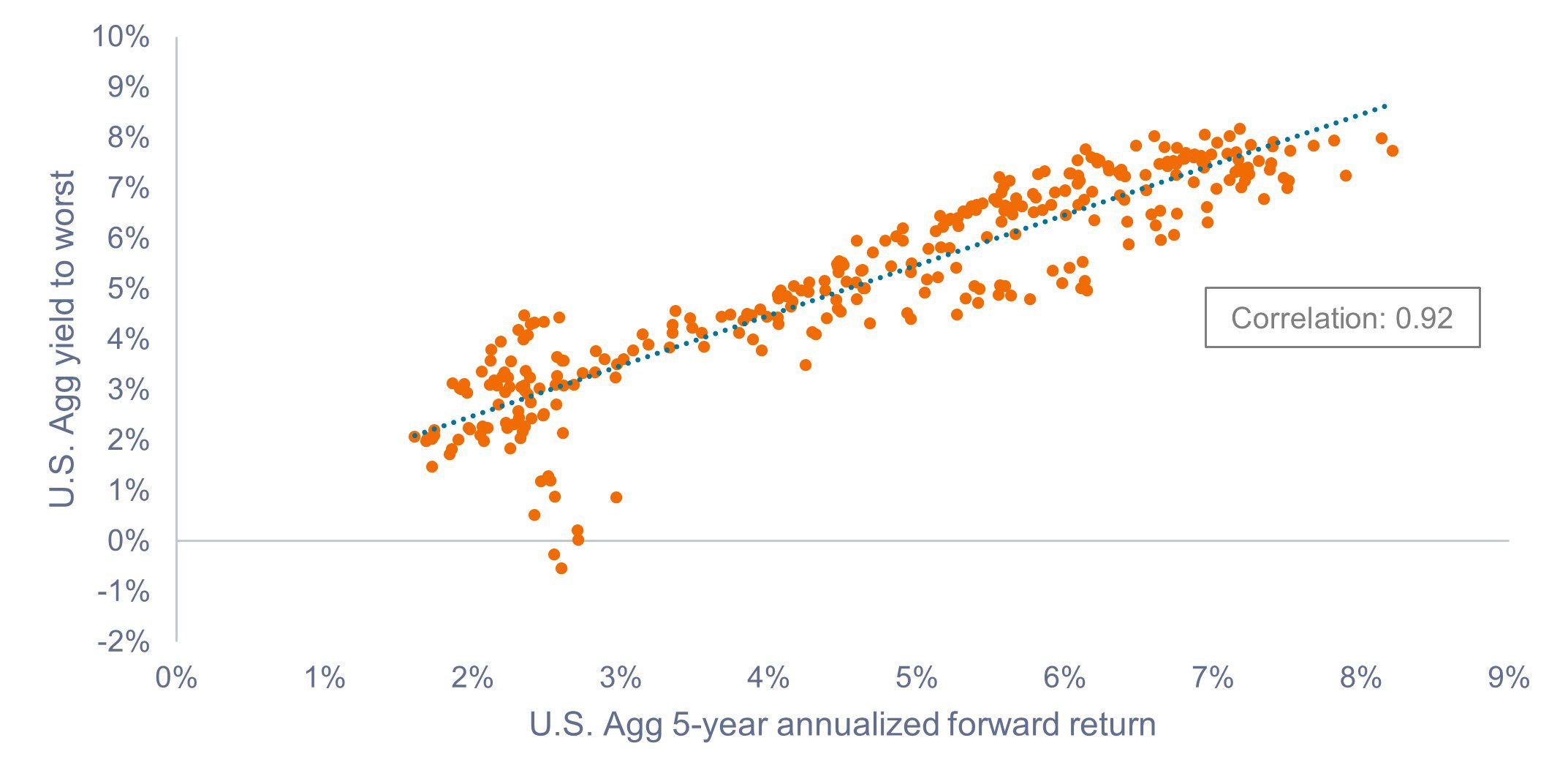

اولین سرمایه گذاران اوراق بهادار ابزار ارزیابی ممکن است به سادگی در نظر گرفتن عملکرد فعلی به بدترین (YTW) در شاخص اوراق قرضه ایالات متحده بلومبرگ (ایالات متحده AGG) باشد. همانطور که در شکل 1 نشان داده شده است ، بازده فعلی YTW و 5 ساله سالانه از سال 1992 برای ایالات متحده AGG بسیار همبسته است. بنابراین ، ما معتقدیم که سرمایه گذاران به خوبی توجه می کنند تا به عملکرد شروع خود توجه کنند.

شکل 1: همبستگی بین Agg YTW ایالات متحده و بازده سالانه 5 ساله (1992-2018)

منبع: بلومبرگ، از 31 ژانویه 2023. دوره از 31 ژانویه 1992 تا 31 ژانویه 2018.

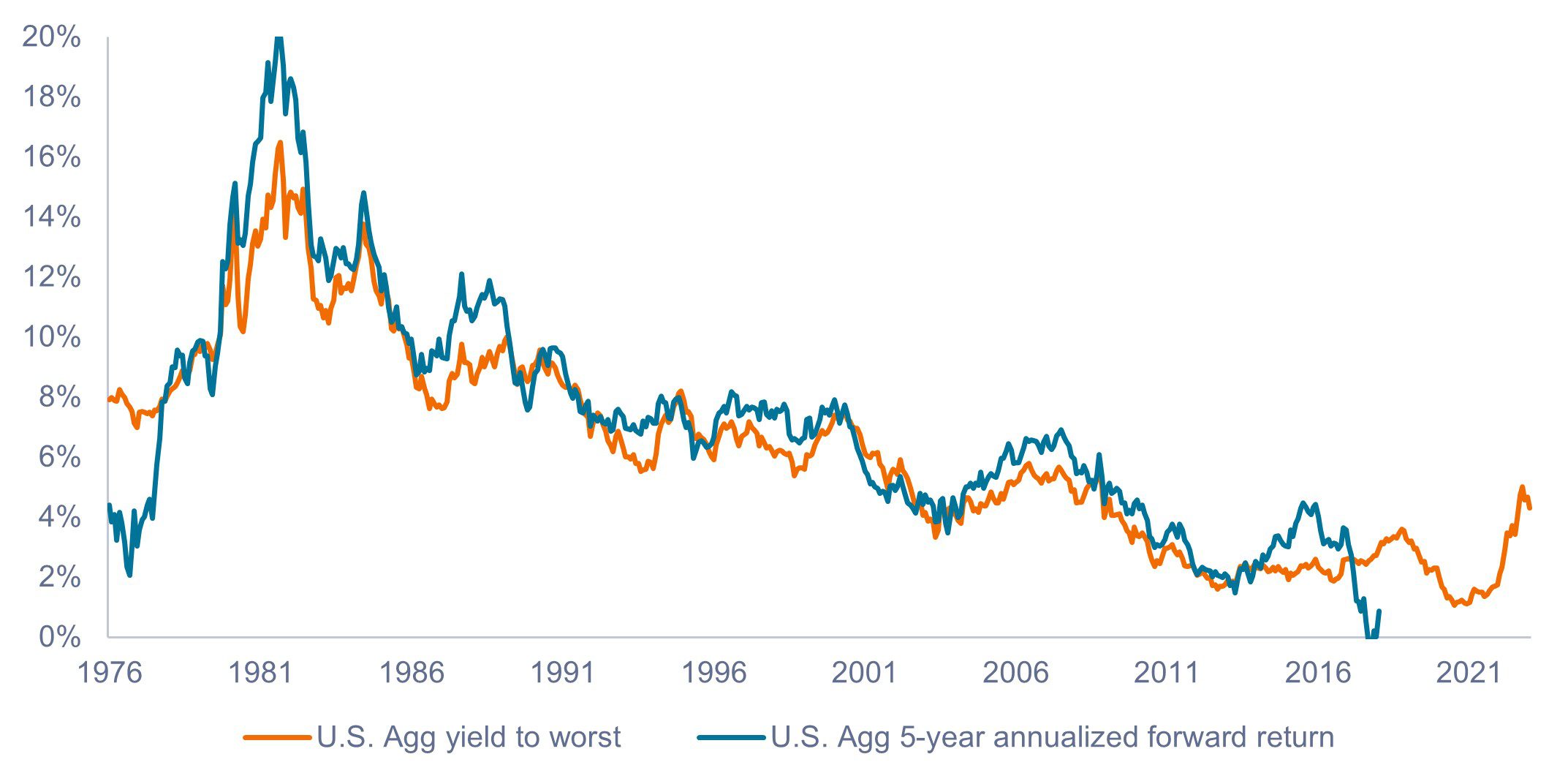

در حالی که عملکرد گذشته بازده آتی را تضمین نمی کند، ما معتقدیم که سرمایه گذاران می توانند بازده فعلی را به عنوان معیاری ساده برای پیش بینی بازده اوراق قرضه بالقوه در آینده نگاه کنند. در حالی که هیچ معیاری نمی تواند با دقت مطلق کار کند، شایان ذکر است که به دنبال افزایش شدید بازدهی در سال 2022، YTW شروع در Agg ایالات متحده اکنون در محدوده 4. 5٪ تا 5٪ است. به نظر ما، این امر در حال حاضر بازده بالقوه بهتری را در درآمد ثابت نسبت به هر نقطه ای از سال 2008، همانطور که در شکل 2 نشان داده شده است، نشان می دهد.

شکل 2: Agg YTW ایالات متحده و بازده سالانه 5 ساله (1976-2023)

منبع: بلومبرگ، از 31 ژانویه 2023. بازدهی Agg ایالات متحده به بدترین دوره از 31 ژانویه 1976 تا 31 ژانویه 2023. دوره بازده سالانه Agg ایالات متحده 5 ساله از 31 ژانویه 1976 تا 31 ژانویه 2018 عملکرد گذشته. تضمینی برای نتایج آینده نیست

2. بازده واقعی

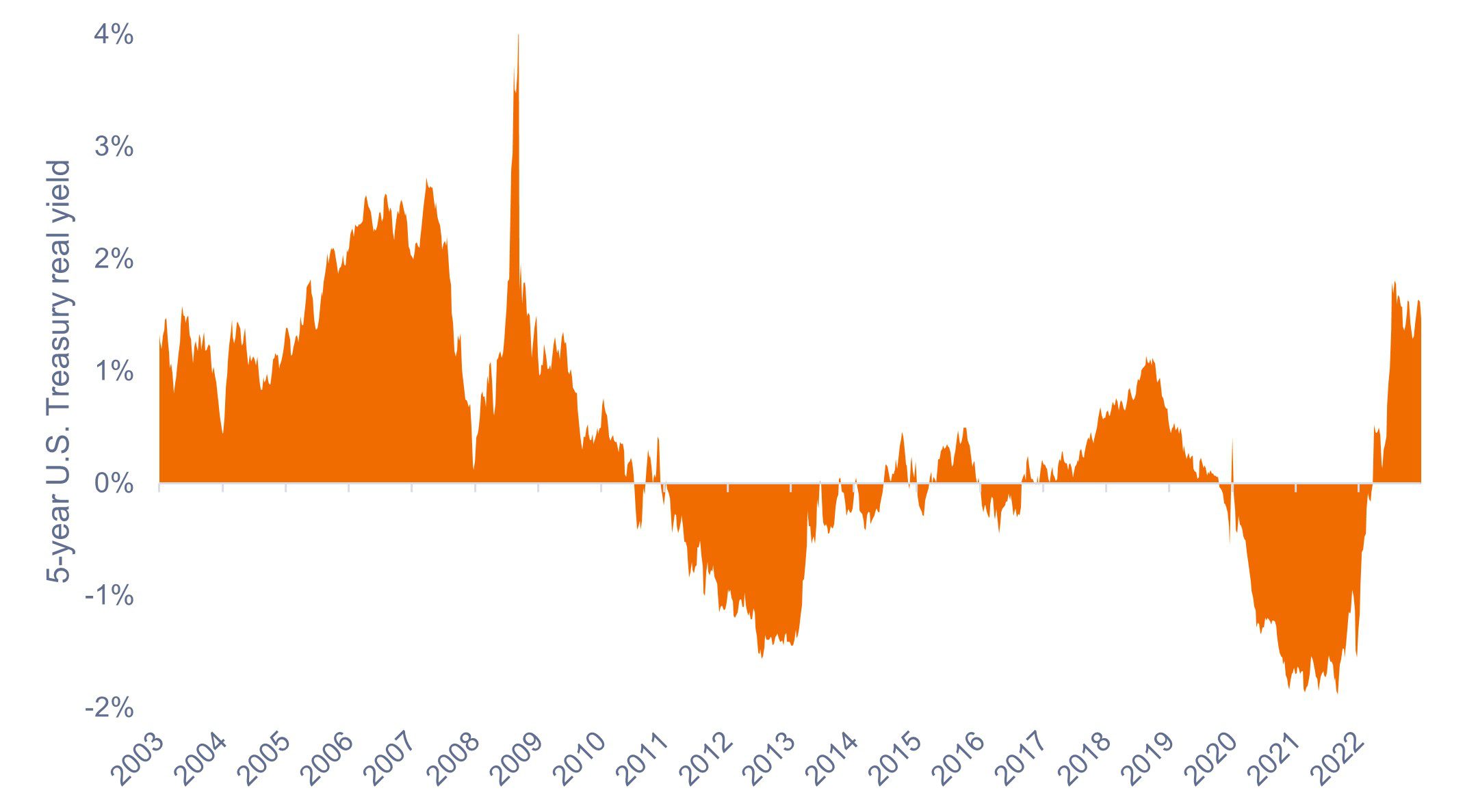

در حالی که بازده اسمی یک نقطه شروع مفید است، اما چیزی در مورد توانایی درآمد ثابت برای پیشی گرفتن از تورم به ما نمی گوید. دومین معیاری که باید در نظر بگیریم، بازده واقعی یا بازده اسمی کمتر از تورم مورد انتظار است.

همانطور که در شکل 3 نشان داده شده است، از سال 2008، بازده واقعی اوراق قرضه 5 ساله ایالات متحده در اکثر مواقع منفی بوده است. در نتیجه، اوراق قرضه در آن دوره به سختی بر تورم غلبه کرده است. اما به دنبال افزایش تهاجمی نرخ بهره فدرال رزرو (فدرال رزرو) در سال 2022، همراه با تورم که اخیراً شروع به کاهش کرده است، اوراق قرضه 5 ساله خزانه داری ایالات متحده اکنون بازدهی واقعی مثبتی را ارائه می دهند. از نظر ما، سرمایه گذاران لزوماً مجبور نیستند برای غلبه بر تورم در شرایط فعلی به دارایی های پرریسک تر مانند سهام روی آورند.

شکل 3: بازده واقعی 5 ساله خزانه داری ایالات متحده (2003-2023)

منبع: بلومبرگ، از 16 مارس 2023. عملکرد گذشته تضمینی برای نتایج آینده نیست.

3. اسپرد اعتبار

بازده اوراق با درآمد ثابت شامل دو عنصر اصلی است: بازده اوراق قرضه دولتی بدون ریسک با سررسید مشابه، و بازده اضافی یا اسپرد اعتباری که به سرمایه گذاران پرداخت می شود تا ریسک بالاتر اوراق بهادار را جبران کند.

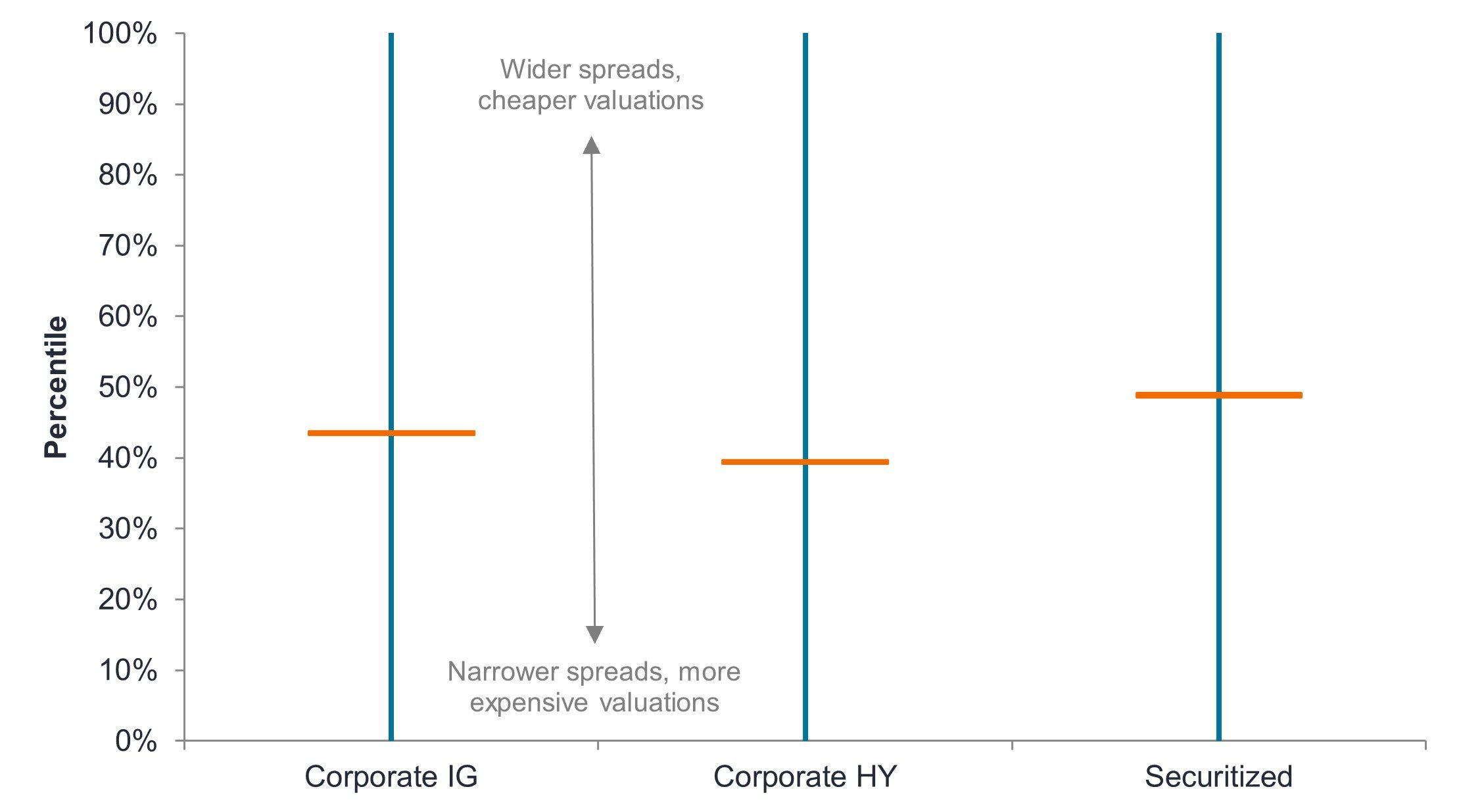

در حالی که سرمایه گذاران باید به بازده اوراق قرضه دولتی توجه کنند ، ارزیابی ارزش های گسترش بخش در رابطه با سطح تاریخی آنها و همچنین در رابطه با سایر بخش ها به همان اندازه مهم است. با انجام این کار ، می توانیم تعیین کنیم که کدام بخش ها و اوراق بهادار فردی نسبت به دیگران ارزان به نظر می رسند ، یا نسبت به ارزیابی های تاریخی آنها ارزان هستند.

همانطور که در شکل 4 نشان داده شده است ، گسترش در بخش های اوراق بهادار در حال حاضر گسترده تر از گسترش در درجه سرمایه گذاری شرکت ها (IG) و عملکرد بالا (HY) است. به نظر ما ، بخش های اوراق بهادار در حال حاضر ارزش بهتری نسبت به شرکت ها ارائه می دهند ، که فکر می کنیم می تواند حفظ تخصیص دارایی های اوراق بهادار را تضمین کند.

شکل 4: صدک گسترش فعلی دامنه گسترش تاریخی ، به استثنای. COVID (2010-2023)

منبع: بلومبرگ ، سرمایه گذاران Janus هندرسون ، از تاریخ 16 مارس 2023. شاخص هایی که برای نمایندگی کلاس های دارایی استفاده می شوند: IG شرکت (شاخص شرکت های بلومبرگ ایالات متحده) ، شرکت HY (شاخص بازده بالا شرکت بلومبرگ) ، اوراق بهادار (Bloomberg ایالات متحده آمریکا Securitized: MBS/ABS/CMBS و شاخص TR تحت پوشش).

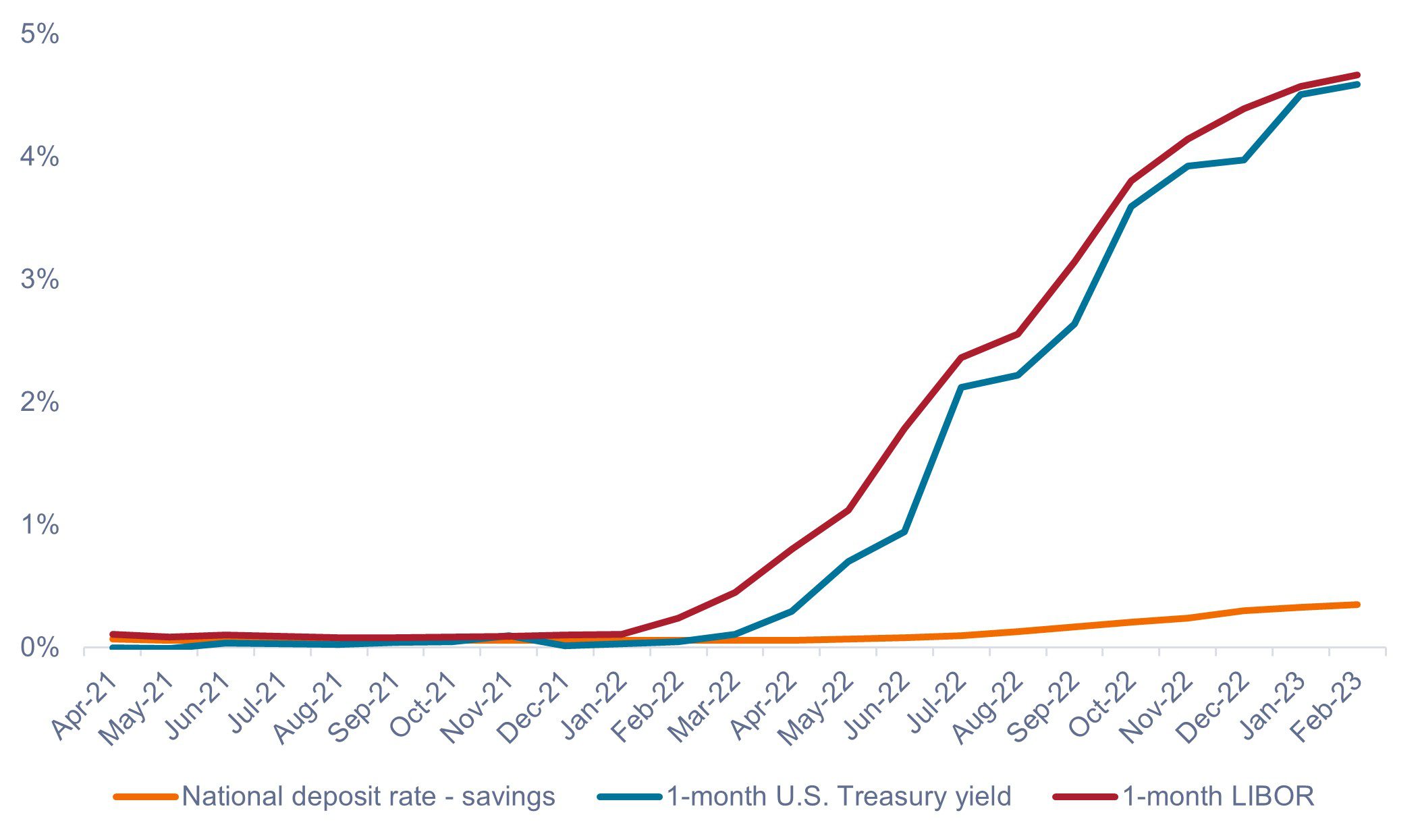

4. اوراق قرضه در مقابل پول نقد

سرمایه گذاران که به دنبال درآمد بهره هستند ، جایگزینی برای اوراق قرضه در قالب حساب پس انداز بانکی دارند. بنابراین ما نیاز به ارزیابی بازده اوراق بهادار نسبت به بازده پس انداز بانکی داریم.

پیش از سه ماهه اول سال 2022 ، انگیزه کمی برای سرمایه گذاران وجود داشت که دارایی های ریسک را جایگزین پول نقد در نظر بگیرند. اما این تصویر در ماه های اخیر به طرز چشمگیری تغییر کرده است زیرا نرخ Libor و خزانه داری به شدت افزایش یافته است در حالی که نرخ پس انداز به سختی جابجا شده است ، همانطور که در شکل 5 نشان داده شده است. یک سرمایه گذار اکنون می تواند بیش از 4 ٪ از عملکرد اضافی را از یک خزانه 1 ماهه ایالات متحده بدست آورد. یا از ابزارهای مبتنی بر LIBOR مانند تعهدات وام وثیقه AAA (CLAN) ، این پرونده را ایجاد می کند که اوراق در حال حاضر به طور قابل توجهی بهتر از پول نقد به نظر می رسد.

علاوه بر این ، در حالی که بازده درآمد ثابت کوتاه مدت به میزان قابل توجهی افزایش یافته است ، سرمایه گذاران ممکن است فقط برای کوتاه مدت این بازده را قفل کنند. اگر فدرال رزرو مجبور شود نرخ ها را به طور معناداری کاهش دهد ، اوراق قرضه کوتاه مدت می تواند نسبت به اوراق قرضه بلند مدت کم کار کند. از نظر ما ، بنابراین ، سرمایه گذاران ممکن است جفت شدن یک تخصیص درآمد ثابت کوتاه مدت را با ، به عنوان مثال ، خزانه های طولانی تر ایالات متحده یا اوراق بهادار تحت حمایت آژانس (MBS) در نظر بگیرند ، که ممکن است به دفاع از بازده نمونه کارها در برابر امکان سقوط کمک کند. نرخ

شکل 5: بانک ها نرخ بهره بالاتری را به سپرده گذاران منتقل نمی کنند (آوریل 2021 - فوریه 2023)

منبع: بلومبرگ ، FDIC ، از 28 فوریه 2023.

5. اوراق قرضه در مقابل سهام

متریک ارزیابی نهایی که باید در نظر بگیرید این است که چگونه ارزش گذاری اوراق قرضه با سهام مقایسه می شود - کلاس دارایی که اغلب با آنها جفت می شوند. در این حالت ، می توانیم بازده درآمد را در شاخص S& P 500 ® در مقابل عملکرد در خزانه 6 ماهه ایالات متحده ارزیابی کنیم. از سال 2008 ، بازده سود سهام در سهام به مراتب از عملکرد خزانه 6 ماهه فراتر رفته است ، همانطور که در شکل 6 نشان داده شده است. اکنون نزدیک به برابری - وضعیتی که از سال 2001 شاهد آن نبوده ایم.

سرمایه گذاران که نگران اقتصاد کند یا رکود اقتصادی هستند ، اکنون می توانند عملکرد مشابهی را از اوراق قرضه از سهام خود بدست آورند. در نتیجه ، ما فکر می کنیم که اوراق قرضه نسبت به سهام بیش از 20 سال ارزان تر است.

شکل 6: عملکرد خزانه داری ایالات متحده در مقابل عملکرد سود S& P 500 (2001 - 2023)

منبع: بلومبرگ ، از 16 مارس 2023.

خلاصه

درست همانطور که سرمایه گذاران از ابزارهای ارزیابی برای تخصیص سهام خود استفاده می کنند ، ما فکر می کنیم استفاده از همان رویکرد برای درآمد ثابت مهم است. انجام این کار می تواند به سرمایه گذاران کمک کند تا ریسک ریسک از اضافه وزن اوراق بهادار به عنوان یک کلاس دارایی را نشان دهند و تعیین کنند که بخش ها ، مدت زمان ها و اوراق بهادار فردی که می خواهند در معرض آن قرار بگیرند.

با توجه به پنج معیار کلیدی که ما فقط پوشش داده ایم ، از نظر ما ، درآمد ثابت اکنون به دلیل بازده اسمی و واقعی بالاتر و ارزش نسبی برای پول نقد و عدالت ، ارزان تر از دهه ها به نظر می رسد.

تعاریف

بازده 10 ساله خزانه داری نرخ بهره در اوراق خزانه ایالات متحده است که 10 سال از تاریخ خرید بالغ می شود.

شاخص اوراق قرضه کل ایالات متحده بلومبرگ یک اندازه گیری گسترده از درجه سرمایه گذاری ، بازار اوراق بهادار با مالیات با نرخ ثابت دلار آمریکا است.

شاخص اوراق بهادار شرکت بلومبرگ ایالات متحده نمره درجه سرمایه گذاری ، بازار اوراق قرضه شرکت های مشمول مالیات بر دلار آمریکا را نشان می دهد.

بلومبرگ شاخص اوراق بهادار بازده بالا شرکت ایالات متحده آمریکا بازار اوراق قرضه شرکت با نرخ ثابت ، با بازده بالا و با نرخ ثابت را اندازه گیری می کند.

Securitized Bloomberg ایالات متحده: MBS/ABS/CMBS و شاخص TR تحت پوشش ، شاخصی است که اوراق بهادار عبور از طریق وام مسکن ، اوراق بهادار دارایی دارایی با درجه سرمایه گذاری ، اوراق بهادار با حمایت از وام های تجاری و دارایی های تحت پوشش را ردیابی می کند. این شاخص با گروه بندی استخرهای جداگانه به مصالح یا ژنرال ها بر اساس برنامه ، کوپن و پرنعمت ساخته شده است.

تعهدات وام وثیقه (CLAN) اوراق بهادار بدهی است که در ترانشه های مختلف صادر می شود ، با درجات مختلفی از ریسک ، و توسط یک نمونه کارها اساسی که عمدتاً از وام های شرکت های درجه سرمایه گذاری زیر است ، پشتیبانی می شود. بازده اصلی تضمین نمی شود و در صورت عدم پرداخت به موقع یا قدرت اعتبار ، ممکن است قیمت ها کاهش یابد. نزدیک مشمول ریسک نقدینگی ، ریسک نرخ بهره ، ریسک اعتباری ، ریسک تماس و خطر پیش فرض دارایی های اساسی است.

همبستگی میزان حرکت دو متغیر در رابطه با یکدیگر را اندازه گیری می کند. مقدار 1. 0 به معنای حرکت به صورت موازی است ، -1. 0 حاکی از حرکت در جهت های مخالف است ، و 0. 0 دلالت بر هیچ رابطه ای ندارد.

گسترش اعتبار تفاوت در عملکرد بین اوراق بهادار با سررسید مشابه اما کیفیت اعتبار متفاوت است. گسترش گسترش به طور کلی حاکی از وخامت اعتبار وام دهندگان شرکت ها است و باریک شدن نشانگر بهبود است.

مدت زمان حساسیت قیمت اوراق قرضه نسبت به تغییرات در نرخ بهره را اندازه گیری می کند. هرچه مدت زمان پیوند طولانی تر باشد ، حساسیت آن به تغییر نرخ بهره و برعکس نیز بیشتر می شود.

درآمد سود برای هر سهم برای جدیدترین دوره 12 ماهه تقسیم بر قیمت فعلی بازار این سهام اندازه گیری می کند.

اوراق بهادار با بازده بالا یا "ناخواسته" شامل خطر بیشتری از نوسانات پیش فرض و قیمت است و می تواند نوسانات قیمت ناگهانی و تیز را تجربه کند.

LIBOR (نرخ ارائه شده بین بانکی لندن) نرخ بهره کوتاه مدت است که بانک ها به یکدیگر ارائه می دهند و به طور کلی نرخ نقدی فعلی را نشان می دهد.

قیمت به درآمد (P/E) نسبت قیمت سهم در مقایسه با سود هر سهم برای سهام یا سهام موجود در یک نمونه کارها را اندازه گیری می کند.

محصولات اوراق بهادار ، مانند اوراق بهادار با وام مسکن و دارایی ، نسبت به تغییرات نرخ بهره حساس تر هستند ، دارای ریسک تمدید و پیش پرداخت هستند و نسبت به سایر اوراق بهادار با درآمد ثابت در معرض اعتبار ، ارزیابی و نقدینگی بیشتر قرار دارند.

S& P 500 index منعکس کننده عملکرد سهام بزرگ ایالات متحده است و عملکرد گسترده بازار سهام ایالات متحده را نشان می دهد.

اوراق بهادار خزانه داری ایالات متحده تعهدات مستقیم بدهی است که توسط دولت ایالات متحده صادر شده است. با اوراق قرضه دولتی ، سرمایه گذار طلبکار دولت است. صورتحساب خزانه داری و اوراق قرضه دولتی ایالات متحده با ایمان و اعتبار کامل دولت ایالات متحده تضمین می شود ، به طور کلی عاری از ریسک اعتباری در نظر گرفته می شود و به طور معمول بازده کمتری نسبت به سایر اوراق بهادار دارد.

بازده به بدترین (YTW) کمترین بازده ای است که یک اوراق قرضه می تواند به شرط آنکه صادرکننده به طور پیش فرض انجام ندهد و برای هر ویژگی تماس قابل اجرا حساب کند (یعنی صادرکننده می تواند اوراق قرضه را در تاریخ مشخص شده از قبل تماس بگیرد). در سطح نمونه کارها ، این آمار نشان دهنده میانگین وزنی YTW برای همه موضوعات اساسی است.

اطلاعات مهم

اوراق بهادار سهام مشمول خطرات از جمله ریسک بازار است. بازده در پاسخ به تحولات صادرکننده ، سیاسی و اقتصادی در نوسان خواهد بود.

اوراق بهادار درآمد ثابت مشمول نرخ بهره ، تورم ، اعتبار و ریسک پیش فرض است. بازار اوراق بهادار بی ثبات است. با افزایش نرخ بهره ، قیمت اوراق بهادار معمولاً کاهش می یابد و بالعکس. بازده اصلی تضمین نمی شود و اگر یک صادرکننده نتواند پرداخت های به موقع را انجام دهد یا قدرت اعتباری آن تضعیف شود ، قیمت ها کاهش می یابد.

عملکرد شاخص منعکس کننده هزینه های مدیریت یک نمونه کارها نیست زیرا یک فهرست بدون کنترل است و برای سرمایه گذاری مستقیم در دسترس نیست.

این نظرات نویسنده در زمان انتشار است و ممکن است با دیدگاه افراد/تیم های دیگر در سرمایه گذاران جانوس هندرسون متفاوت باشد. هر اوراق بهادار ، بودجه ، بخش و شاخص های ذکر شده در این مقاله بخشی از پیشنهاد یا درخواست برای خرید یا فروش آنها را تشکیل نمی دهد یا تشکیل نمی دهد.

عملکرد گذشته بازده آینده را پیش بینی نمی کند. ارزش یک سرمایه گذاری و درآمد حاصل از آن می تواند کاهش یابد و همچنین افزایش یابد و ممکن است مبلغی را که در ابتدا سرمایه گذاری شده است ، بازگردانید.

اطلاعات موجود در این مقاله به عنوان یک توصیه سرمایه گذاری واجد شرایط نیست.

ارتباطات بازاریابی.

استراتژی برای تحلیل فاندمنتال...

ما را در سایت استراتژی برای تحلیل فاندمنتال دنبال می کنید

برچسب :

نویسنده : سعید شیخزاده

بازدید : 29