- 5 سوال برای پرسیدن هنگام انتخاب بازار NFT

- نمودار خط واکنش

- Metatrader 4 و 5: تفاوت چیست؟

- سهام به هفته هرج و مرج درپوش که توسط ترس در مورد بانک ها هدایت می شود ، سقوط می کنند

- اندازه بازار پتروشیمیایی ، تجزیه و تحلیل تأثیرگذاری و COVID-19 ، بر اساس نوع (اتیلن ، زایلن ، پروپیلن ، متانول و دیگران) ، توسط صنعت استفاده نهایی (بسته بندی ، الکترونیک ، ساخت و ساز ، خودرو و سایر موارد) و پیش بینی منطقه ای ، 2021-2028

- معامله به جلو از ارز خارجی

- هزینه استفاده از یک کارگزار برای خرید یا فروش ملک چقدر است؟

- سود مرکب چگونه کار می کند (و چرا اهمیت دارد)

- چگونه کارگزاران وام مسکن کانادایی کار می کنند و راه هایی برای صرفه جویی در هزینه شما دارند

- پول هوشمند

آخرین مطالب

امکانات وب

بین 19 فوریه و 23 مارس ، قیمت سهم بزرگترین شرکت های انگلیس 33 ٪ کاهش یافت. در طول سه قرن گذشته ، تنها زمان های دیگر که قیمت ها تاکنون کاهش یافته است ، خیلی سریع ، در سال 1720 ، در طول حباب دریای جنوبی و در تصادف 1987 بوده است.

همانطور که شکل 1 نشان می دهد ، بازارهای سهام در سراسر جهان از الگوی مشابهی پیروی کرده اند ، اما قیمت ها از آن زمان دوباره افزایش یافته و حدود نیمی از ضررهای قبلی خود را تا پایان ماه آوریل بازیابی می کنند. چگونه می توان توضیح داد که چه اتفاقی در بازار سهام افتاده است؟

آیا معامله گران نسبت به ترس های اولیه بیش از حد واکنش نشان دادند؟سرمایه گذار مشهور وارن بافت پیش از این ادعا کرده بود که بحران ها می توانند فرصت های خوبی برای خرید فراهم کنند و سرمایه گذاران باید "حریص باشند که دیگران از آن ترسیده باشند.

یا پس از تصادف اولیه ، آیا سرمایه گذاران متعاقباً خیلی خوش بین بوده اند؟اقتصاددان (9 مه 2020) استدلال کرده است که اکنون شکاف خطرناکی بین بازارها و اقتصاد واقعی وجود دارد. الون مسک همچنین توئیت کرد که فکر می کند قیمت سهام شرکت خود ، تسلا ، خیلی زیاد است.

شکل 1: فهرست جهانی MSCI در سال 2020

یادداشت ها: محاسبه شده از داده های قابل دسترسی از DataStream.

شواهد حاصل از تحقیقات اقتصادی به ما چه می گوید؟

- رویکرد اساسی برای ارزیابی سهام می گوید که قیمت یک سهم باید به انتظارات مربوط به "جریان نقدی با تخفیف" بستگی داشته باشد - یعنی میزان پول نقد که یک شرکت در آینده تعدیل می کند برای نرخ بازده مورد انتظار سرمایه گذاران.

- "فرضیه بازارهای کارآمد" استدلال می کند که قیمت سهم احتمالاً تمام اطلاعات فعلی را منعکس می کند. اگر سوءاستفاده های آشکار وجود داشته باشد ، باید به سرعت توسط معامله گران آگاه مورد سوء استفاده قرار گیرد تا قیمت آن را به ارزش منصفانه خود برساند.

- حرکات در قیمت سهام در سراسر کشورها می توانست با ترکیبی از موضوعات داخلی ، وابستگی متقابل بین اقتصادها و "بیماری" مالی "هدایت شود.

شواهد چقدر قابل اعتماد است؟

مفهوم تخفیف جریان نقدی آینده بسیار خوب مشخص شده است و اساس قیمت گذاری در بیشتر بازارهای مالی را تشکیل می دهد. برای قرن ها ، فرایندی وجود دارد که به عنوان "تخفیف" شناخته می شود ، و به وضوح در ارزیابی اوراق قرضه که در آن جریان نقدی آینده شناخته شده است ، مشاهده می شود و قیمت بازار منعکس کننده تخفیف بر اساس نرخ بهره مورد نیاز است. این رویکرد همچنین مدتهاست که در ارزیابی شرکت ها تأسیس شده است ، با کمک های محققان مانند اقتصاد نوبل مودیگلیانی و میلر (1958).

سایر رویکردهای ساده تر بر اساس نسبت قیمت نیز هنوز توسط پزشکان مورد استفاده قرار می گیرد ، اما جریان نقدی با تخفیف از نظر تئوری پیشرفته ترین مدل است. این کشور به طور گسترده ای در صنعت مورد استفاده قرار می گیرد و بخش اصلی کتابهای درسی در ارزیابی سهام عدالت است ، مانند مواردی که توسط موسسه تحلیلگر مالی منشور منتشر شده است (پینتو و همکاران ، 2019 ، و پینتو و همکاران ، 2020).

اما قیمت گذاری دارایی ها کاملاً ذهنی باقی مانده است ، زیرا اغلب مشخص نیست که جریان نقدی آینده به دست خواهد آمد یا نرخ بهره باید چقدر باشد. به همین دلیل قیمت ها بسیار نوسان می کنند. با این وجود ، می توان تفاوت بین دارایی ها را برای ارزیابی اینکه آیا این الگوها با آنچه ممکن است برای جریان نقدی تخفیف آنها باشد سازگار باشد ، مفید باشد.

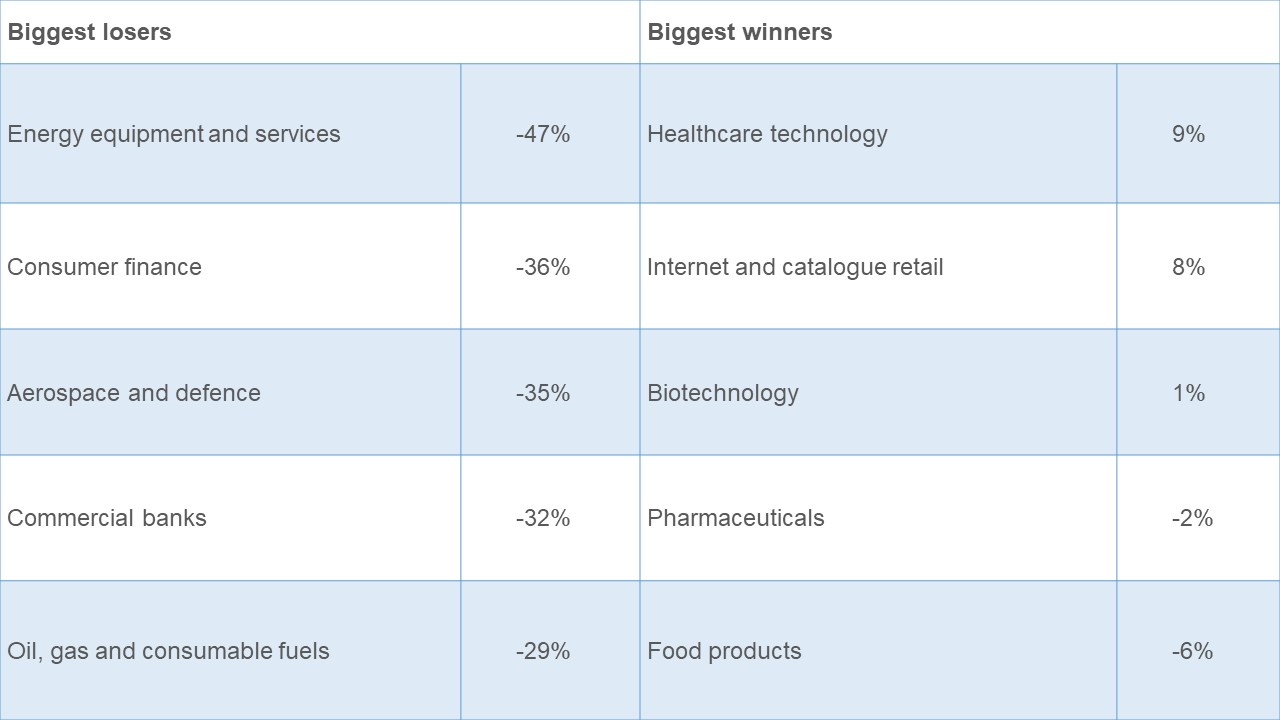

بزرگترین بازنده-و معدود برندگان-در طول همه گیر COVID-19 در جدول 1 نشان داده شده است. این تغییرات به طور محتمل می تواند در یک چارچوب با استفاده از جریان نقدی با تخفیف توضیح داده شود.

شرکت های انرژی با تقاضای کمتری و کاهش قیمت نفت روبرو شده اند که باعث کاهش سود می شود. پروازها به شدت کاهش یافته است و در آینده در حفظ فاصله اجتماعی در هواپیماها مشکل ایجاد خواهد شد که این امر به سودآوری خطوط هوایی نیز آسیب می رساند. اگر افراد شغل خود را از دست بدهند و مشاغل خود را شروع به شکست می دهند ، ممکن است بانک ها و ارائه دهندگان دارایی مصرف کننده با افزایش بدهی های بد روبرو شوند. بنابراین انتظارات از رشد پایین تر و ریسک بالاتر منجر به پایین آمدن ارزش گذاری شده است.

در مقابل ، احتمالاً استفاده از فناوری مراقبت های بهداشتی افزایش می یابد و خرید بیشتری به صورت آنلاین انجام می شود که باید جریان نقدی آینده را برای شرکت ها در این بخش ها افزایش دهد و منجر به ارزیابی های بالاتر شود.

جدول 1: بازده توسط بخش

یادداشت ها: محاسبه شده از شاخص های بخش جهانی MSCI بین 19 فوریه و 30 آوریل 2020 ، با داده های قابل دسترسی از DataStream.

به دلیل عدم اطمینان در مورد آینده ، سرمایه گذاران باید پیش بینی های خود را ارائه دهند و براساس این امر خرید یا فروش کنند. فرضیه بازارهای کارآمد استدلال می کند که بازارها به طور مؤثر دیدگاه سرمایه گذاران را جمع می کنند و قیمت ها باید اطلاعات موجود را کاملاً منعکس کنند (FAMA ، 1970).

اما شواهدی در مورد واکنش بیش از حد ، واکنش ، حرکت و حباب در قیمت سهم وجود دارد (د باند و تالر ، 1985 ، جگادیش و تیتمن ، 1993 ، گرین وود و همکاران ، 2019). تحقیقات گسترده ای صدها ناهنجاری قیمت گذاری دارایی را شناسایی کرده است (گرین و همکاران ، 2013). برخی از مدلهای نظری استدلال می کنند که اگرچه برخی از سرمایه گذاران ممکن است بر اطلاعات اساسی تمرکز کنند ، اما سایر معامله گران ممکن است براساس روند قیمت اخیر برون گرا باشند (هنگ و استین ، 2002 ، باربریس و همکاران ، 2018).

با این وجود ، تجزیه و تحلیل عملکرد مدیران صندوق فعال حرفه ای نشان می دهد که بهتر است از میانگین بازار به طور مداوم بهتر عمل کند (Moingstar ، 2019). همانطور که اخیراً مالکیل (2020) خاطرنشان کرد ، فرضیه کارآمد بازارهای دلالت بر این ندارد که قیمت ها همیشه "صحیح" خواهند بود ، اما بینش کلیدی این است که "ما هرگز نمی توانیم مطمئن باشیم که آنها خیلی زیاد هستند یا خیلی کم".

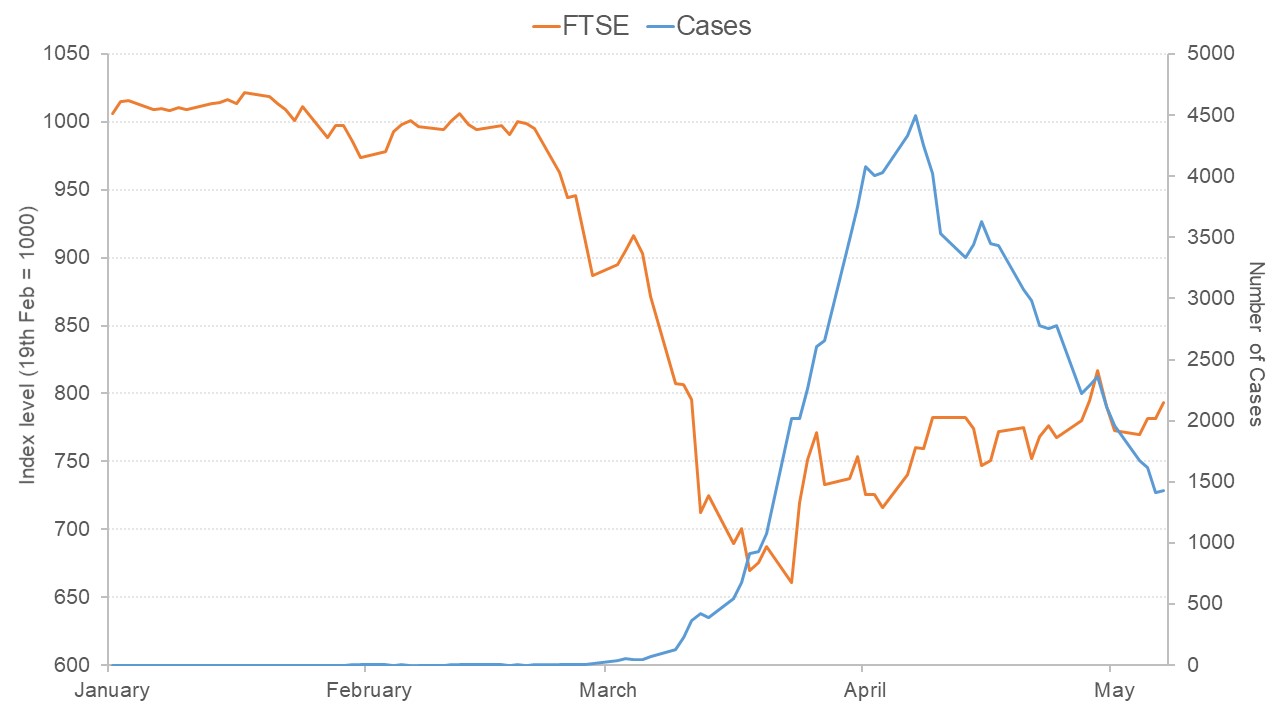

قیمت های بازار به طور کلی باید با توجه به اطلاعات موجود در حال حاضر بهترین تخمین سرمایه گذاران را نشان دهد ، و انتظارات نقش مهمی در عملکرد بازار دارند. زمان تغییر قیمت در طول همه گیر COVID-19 را می توان در این چارچوب درک کرد ، در حالی که انگلیس به عنوان نمونه ای در شکل 2 نشان داده شده است.

FTSE All-Share در اواخر فوریه ، هنگامی که تنها چند مورد جدا شده در انگلیس تشخیص داده شده بود ، کاهش یافت. قیمت ها تا 9 مارس 20 ٪ کاهش یافته بود ، هنگامی که تعداد موارد جدید روزانه حدود 100 نفر بود و تا 23 مارس که حدود 2،000 مورد جدید در روز تشخیص داده می شد ، به سقوط خود ادامه می داد. اما اگرچه تعداد پرونده های جدید روزانه بسیار بیشتر می شود ، اما بازار پس از آن دوباره برگشت.

این کاهش با ترس از شدت بیماری همه گیر و عدم اطمینان در مورد چگونگی زنده ماندن شرکت ها هدایت شد. افزایش قیمت ها پس از معرفی اقداماتی که باعث کاهش شیوع ویروس می شود ، با اعلام نخست وزیر در 23 مارس اعلام کرد که همزمان با فرورفتگی قیمت سهام است.

طی چند روز گذشته، بسته های محرک مالی و پولی قابل توجهی نیز اعلام شده بود. صدراعظم فاش کرد که دولت 80 درصد دستمزد کارمندانی که نمی توانند کار کنند را پوشش می دهد. بانک انگلستان نرخ بهره را به 0. 1 درصد کاهش داد و وعده یک برنامه 200 میلیارد پوندی تسهیل کمی (QE) را داد. تحقیقات اخیر نشان می دهد که بسته های QE قبلی، شرکت ها را تشویق به افزایش سود سهام کرده است، که می تواند برای سرمایه گذاران جذاب باشد (Todorov, 2020). بسته های محرک دیگری نیز در همان زمان در ایالات متحده و اروپا اعلام شد.

شکل 2: موارد FTSE All-Share و Covid-19 در انگلستان

یادداشت ها: شاخص FTSE All-Share از داده های دسترسی داده شده از Datastream محاسبه می شود. موارد Covid-19 در انگلستان از http://coronavirus. data. gov. uk قابل دسترسی است.

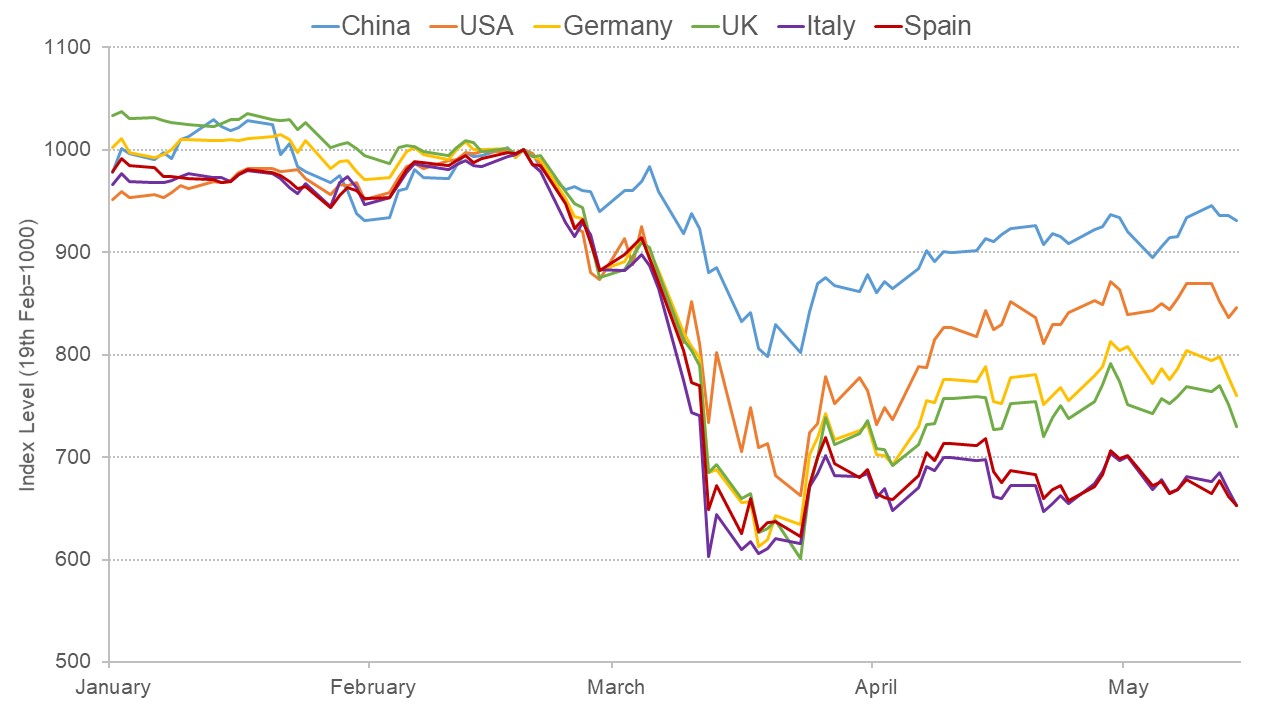

کووید-19 کشورهای سراسر جهان را تحت تأثیر قرار داده است و بازارهای سهام در مناطق مختلف نیز تحت تأثیر قرار گرفته اند. در بحران های قبلی، عمدتاً مالی، نیز شواهدی از همبستگی بالا بین بازارها وجود داشته است. تحرکات در هر بازار می تواند ناشی از مسائل داخلی، وابستگی متقابل با سایر کشورهایی باشد که تحت تأثیر قرار گرفته اند، یا به دلیل سرایت بازار مالی، که با عوامل بنیادی قابل توضیح نیست.

برای بحران مالی جهانی 2008/09، تحقیقات نشان می دهد که وابستگی متقابل برخی از انتقال از ایالات متحده به کشورهای دیگر را توضیح می دهد، و همچنین سرایت، اما سرمایه گذاران بیشتر بر ویژگی های خاص کشور مانند مبانی ضعیف اقتصاد کلان تمرکز کردند (Bekaert et al, 2014).).

الگوهای اخیر در بازده بازار سهام در سراسر جهان را نیز می توان در این طبقه بندی در نظر گرفت. با وجود تاثیرات داخلی فاز اول همه گیری، بازار چین در ماه های ژانویه و فوریه ثابت ماند. اما بازار پس از آن در ماه مارس شروع به کاهش کرد، که احتمالاً منعکس کننده تأثیر مورد انتظار کاهش تقاضای جهانی برای صادرات است، اما به میزان کمتری از کشورهای عمده غربی که بیشترین تأثیر را داشته اند.

ایتالیا اولین کشور اروپایی بود که به شدت تحت تأثیر ویروس قرار گرفت و بازار آن عمیق تر و سریعتر از سایرین سقوط کرد و تا 12 مارس تقریباً 40 درصد کاهش یافت. و فقط نسبتاً بهبود یافته است و همچنان در اواسط می 35 درصد کاهش یافته است. اسپانیا نیز عمیقاً تحت تأثیر قرار گرفته است و بازار آن مسیری مشابه ایتالیا را طی کرده است.

اگرچه آلمان تلفات نسبتاً کمتری از ویروس داشته است ، اما بازار آن نیز با عملکرد مشابه انگلیس و بدتر از ایالات متحده متحمل شده است و احتمالاً تأثیر بالقوه بر صادرات آن را نشان می دهد.

شکل 3: شاخص های بازار در کشورهای منتخب

یادداشت ها: از شاخص های کشور MSCI که به دلار آمریکا بیان شده است ، با داده های دسترسی از DataStream محاسبه می شود

چه چیز دیگری باید بدانیم؟

اگرچه قبلاً این بازارها از تصادفات و بهبودی های بی شماری بوده است ، اما شدت خاموش شدن فعالیت های اقتصادی در سراسر جهان بی سابقه است. با در دسترس بودن اطلاعات جدید ، بازارها به طور مداوم قیمت ها را به روز می کنند. از آنجا که شرکت ها شروع به انتشار جزئیات سودآوری می کنند ، میزان تأثیر واقعی بر اصول روشن تر می شود. پیامدهای بسته های محرک مالی و پولی نیز در نظر گرفته خواهد شد.

علاوه بر این ، توسعه درمان ها و واکسن های احتمالی از نزدیک دنبال خواهد شد ، زیرا این موارد از نظر تخمین تأثیر بلند مدت بر اقتصاد مهم خواهد بود.

از کجا می توانم اطلاعات بیشتری کسب کنم؟

آیا Covid-19 ثابت می کند که بازار سهام ناکارآمد است؟: برتون مولکیل استدلال می کند که بازارها کارآمد هستند زیرا شواهد کمی از سرمایه گذاران به طور سیستماتیک سوءاستفاده از سوءاستفاده ها وجود دارد ، در حالی که رابرت شیلر برنده اقتصاد نوبل نشان می دهد که قیمت ها توسط روایت های محبوب هدایت می شوند.

CORONAVIRUS: تأثیر بر قیمت سهام و انتظارات رشد: نیلز یواخیم گورمسن و رالف کویجن از آینده سود سهام استفاده می کنند تا فاش کنند که در اواسط ماه مارس ، بازار انتظار می رود سود سهام در سال آینده حدود 25 ٪ کاهش یابد.

بازار در مقابل اقتصاد واقعی - یک شکاف خطرناک: اقتصاددان استدلال می کند که بازارهای مالی سریعتر از آنچه مطابق با سلامت اقتصاد گسترده تر است ، بهبود یافته اند.

قیمت های سهام به ما امکان می دهد آینده را ببینیم: راشل گریفیت ، پیتر لول و ربکه استروود در مورد اینکه چرا قیمت سهم در وبلاگ Discover Economics آموزنده است ، بحث می کنند.

متخصصان انگلستان در این سوال چه کسانی هستند؟

کارشناسان برجسته در قیمت گذاری دارایی در انگلستان:

استراتژی برای تحلیل فاندمنتال...

ما را در سایت استراتژی برای تحلیل فاندمنتال دنبال می کنید

برچسب :

نویسنده : سعید شیخزاده

بازدید : 24