- 5 سوال برای پرسیدن هنگام انتخاب بازار NFT

- نمودار خط واکنش

- Metatrader 4 و 5: تفاوت چیست؟

- سهام به هفته هرج و مرج درپوش که توسط ترس در مورد بانک ها هدایت می شود ، سقوط می کنند

- اندازه بازار پتروشیمیایی ، تجزیه و تحلیل تأثیرگذاری و COVID-19 ، بر اساس نوع (اتیلن ، زایلن ، پروپیلن ، متانول و دیگران) ، توسط صنعت استفاده نهایی (بسته بندی ، الکترونیک ، ساخت و ساز ، خودرو و سایر موارد) و پیش بینی منطقه ای ، 2021-2028

- معامله به جلو از ارز خارجی

- هزینه استفاده از یک کارگزار برای خرید یا فروش ملک چقدر است؟

- سود مرکب چگونه کار می کند (و چرا اهمیت دارد)

- چگونه کارگزاران وام مسکن کانادایی کار می کنند و راه هایی برای صرفه جویی در هزینه شما دارند

- پول هوشمند

آخرین مطالب

امکانات وب

تصویر از Money. cnn. com تهیه شده است.

Lululemon (NASDAQ: LULU) درآمد Q4 704. 3 میلی متر در فروش و 0. 85 دلار در EPS گزارش داد. مدیریت از جامعه سرمایه گذاری به دلیل عملکرد عالی خود به ویژه در پشت رقم فروش قوی 11 ٪ قابل مقایسه که 3 ٪ بالاتر از اجماع بود ، تشویق کرد. با این حال ، مدیریت نشان داد که به نظر می رسد ترافیک مشتری برای Q1 نسبتاً ضعیف است ، از این رو راهنمایی کاهش یافته آنها برای سه ماهه است. آنها معتقدند دلیل این امر این است که خریداران بیشتر هزینه های خود را در فصل تعطیلات انجام داده اند ، بنابراین حمل کمی وجود دارد. در سال گذشته برای Q1 ، این شرکت 6 ٪ جهانی را تحقق بخشید ، در حالی که مدیریت امسال انتظار دارد حدود 5 ٪ باشد. این نگران کننده نیست ، اما با توجه به اینکه ترافیک Q1 به طور مؤثر نتایج Q4 را افزایش می دهد ، قابل توجه است.

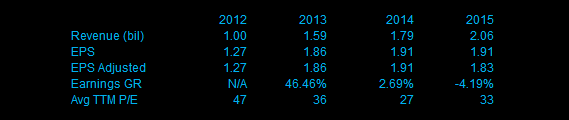

مدیریت ابتکارات خود را برای رشد آینده با ذکر رشد فروشگاه/تجارت الکترونیکی و پیشرفت های آینده محصول به بازار عرضه کرد. در حالی که ما فکر می کنیم خطوط محصولات مطمئناً مطابق با آنچه مصرف کنندگان می خواهند مطابقت دارد ، ما متوجه شده ایم که مدیریت تا حد زیادی از تخفیف محصول برای حفظ حاشیه های ناخالص یا از نظر کیفی بیشتر ، حفظ نام برتر و طاقچه های مرتبط خودداری کرده است. در حالی که این ممکن است یک استراتژی قوی در مدت زمان نزدیک باشد ، ما معتقدیم که عرضه این مشتری مشتری فوق العاده با سرعت بسیار سریع اشباع می شود. از درآمد فعلی 2. 06 میلیارد ، مدیریت تا پایان سال 2016 حدود 2. 31 میلیارد نفر هدایت می شود ، که حدود 12. 14 ٪ رشد برای سال را نشان می دهد. در اینجا روند سال گذشته است:

همانطور که می بینیم رشد فروش به طور سالانه بین 12 تا 15 ٪ محدود بوده است. مدیریت همچنین اظهار داشت که آنها معتقدند حاشیه ناخالص به سمت 50 درصد پایین باز خواهد گشت و حاشیه های عملیاتی باید به حدود 20 ٪ طولانی مدت برسد. انتظار می رود حاشیه EBIT از کاهش هزینه های SG & A افزایش یابد بلکه با افزایش قیمت محصولات آنها افزایش می یابد.

ضعف ترافیک Q1

مدیریت اظهار داشت كه كمكها به جای ترافیک به شدت توسط ارزش بلیط هدایت می شوند: ". با نگاهی به Q4 ، با ترافیک واقعاً قوی ، عامل دیگری که نتایج COMP ما را در سه ماهه چهارم به دست آورد ، فقط نتیجه AUR بسیار قوی بود."به خاطر داشته باشید که پیش بینی می شود Comps برای سه ماهه اول 1 ٪ کاهش یابد ، حتی اگر AUR های جدید نسبت به سال گذشته بالا رفته باشند. بنابراین با توجه به اینکه قیمت محصول اکنون بیشتر است ، چرا فروشگاه ها سال گذشته را برای Q1 می بینند؟به سادگی با توجه به اینکه ترافیک فروشگاه برای شروع سال 2016 در حال کاهش است. ما فکر می کنیم درک این نکته نیز مهم است که در مورد بیش از دو سوم جریان نقدی مستقیماً از طرف مشتریان خرده فروشی ایالات متحده باشد. با وجود این مدیریت به طور مداوم ادعا می کند که بین المللی حدود 20-25 ٪ از درآمد کلی تا سال 2020 را تشکیل می دهد ، ما هنوز از این واقعیت فرار نمی کنیم که بیشتر فروش ها از طریق عملیات ایالات متحده انجام می شود که به یک بازار فزاینده تر تبدیل می شود.

حسابداری هزینه

موجودی ها به طور قابل توجهی سقوط کردند اما هنوز در مقایسه با سطح تاریخی بالا مانده اند. با توجه به مسیر رشد فروش ، ما تخمین می زنیم که موجودی ها قبل از اینکه کاملاً درون خط باشند ، باید 50 میلی متر دیگر (حدود 17 ٪) سقوط کنند. برخی ذکر کرده اند که Lululemon در واقع ممکن است در برخی از تخفیف های تبلیغاتی شرکت کند ، در غیر این صورت ساخت موجودی ممکن است به Q2 نشت.

در سال 2015 ، دیدیم که کل موجودی ها در حدود 2+٪ کاهش یافته اند تا هزینه یا بازار کمتری داشته باشند. با کیفیت اما از ارزش درک شده بیشتر نیست زیرا محصولات در این زمینه به سرعت در داخل و خارج از سبک حرکت می کنند.

Lululemon همچنین بازیابی مالیات 7. 4 میلی متر را در سال 2015 فاش کرد که اساساً درآمد هر سهم را با 0. 054 دلار افزایش داد. ما فکر می کنیم این ماده با توجه به اینکه مالیات های معوق اساساً به مدیریت اجازه می دهند تخمین های سالانه ارائه شده توسط تحلیلگران 1. 86 دلار را با قیمت تقریبی 1. 91 دلار ضرب و شتم کند. با این حال ، این شرکت این آسانسور مصنوعی را که در سال 2016 در سال 2016 از دست می دهد ، از دست می دهد زیرا نرخ مالیات مؤثر بیشتر خواهد شد. در سالهای قبل ، EPS به ترتیب 1. 86 دلار و 1. 91 دلار برای 2013 و 2014 بود.

این افزایش خرید و فروش سهام را نیز در نظر نمی گیرد. اگر سهام بازیابی مالیات و خزانه داری را از بین ببریم ، در واقع کاهش مادی درآمدها (حدود 0. 08 دلار) بر اساس هر سهم وجود داشت ، با وجود اینکه مدیریت در هر سه ماهه برای سال 2015 تعداد مثبت را ارسال کرد: 6 ٪ ، 11 ٪ ، 9 ٪ ، 11٪. پس اینجا چه خبر است؟واقع بینانه این SG & A Deleverage است. به طور عملی اگر ما از کاهش ناخالص ناخالص استفاده کنیم و رشد درآمد را در نظر بگیریم ، به نظر می رسد که مدیریت نمی تواند به طور مؤثر ساختار هزینه عملیاتی خود را کنترل کند. در اینجا داده های تاریخی برای خط پایین آورده شده است:

ریاضی را انجام دهید. درآمد از سال 2013 تا پایان سال 2015 30 ٪ رشد داشته است ، اما در واقع درآمد کاهش یافته است. آیا سود بعداً خواهد آمد؟چه کسی می داند ، اما صریحاً مهم نیست.

به روزرسانی ارزش گذاری

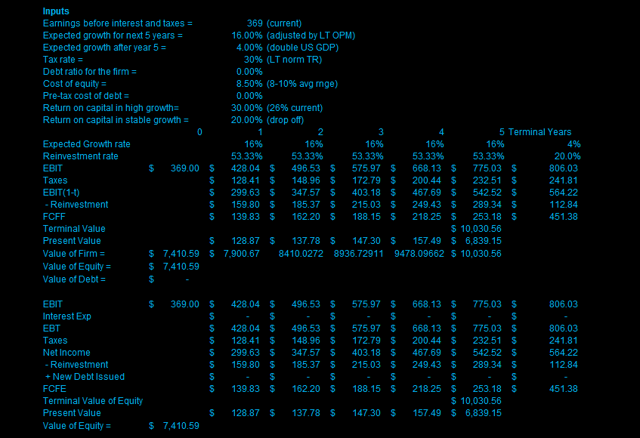

ما فکر می کنیم که مدیریت نتایج ماسه ای در مدت زمان نزدیک است ، بنابراین تصمیم گرفتیم از چشم انداز 3 ساله خود دور شویم و ارزش بازار را به صورت دائمی در نظر بگیریم. به نظر می رسد که بیشتر تحلیلگران در درجه اول تا سال 2020 به نتایج متمرکز شده اند تا اهداف قیمت خود را راهنمایی کنند. ما در 5 سال آینده نرخ رشد درآمد 3 ساله 13. 5 ٪ را برون سپاری می کنیم. این در اصل فرض نمی کند که هیچگونه کاهش در رشد و بازیابی حاشیه عملیاتی 200bp باشد. ما همچنین با توجه به اینکه دلار آمریکا در برابر دلار کانادا ضعیف است ، یک آسانسور 100BP را به پیش بینی CAGR خود معرفی می کنیم.

مدلی که در بالا از آن استفاده کردیم از Aswath Damodaran است.

در اینجا ما با گرفتن NOPAT از کل بودجه سرمایه ، بازده سرمایه سرمایه گذاری شده را محاسبه می کنیم. در طول سه سال گذشته ROIC به طور متوسط حدود 25 ٪ را اجرا کرده است. ما فرض می کنیم که آن را به 30 ٪ منتقل می کند و سپس با یک سوم تا 20 ٪ به صورت ترمینال کاهش می یابد. سرانجام ، ما از هزینه 8. 5 ٪ از سهام استفاده کردیم. ما مانند بسیاری از سرمایه گذاران با ارزش ، ما بتا را معیار مفیدی برای محاسبه نرخ تخفیف نمی دانیم زیرا نوسانات سهام مترادف با تغییر در جریان پول بلند مدت نیست. این مدل مالی قیمت منصفانه 55 دلار را فرض می کند اما حتی وقتی شما اقتصاد طولانی مدت صنعت را در نظر می گیرید ، این فرضیات واقع بینانه به نظر می رسد.

خطرات/مشکلات

- رقابت ضعیف تر می شود/موجودی ها سریعتر پاک می شوند

- اهرم عملیاتی به طور مؤثر مقیاس می شود

- تبدیل جریان نقدی گسترش می یابد

- فشارهای کوتاه آینده

خط پایین

یک سرمایه گذار که امروز به دنبال سرمایه گذاری در سهام است ، احتمالاً با توجه به قیمت فعلی بازار ، مشمول کمبود سکولار خواهد بود. مدیریت راهنمایی نرم 12. 1 ٪ رشد فروش (3 ٪ YOY) را ارائه می دهد و انتظار دارد سود بیشتری را از 13. 3 ٪ به 12. 6 ٪ افزایش دهد. اگر نتایج به این پیش بینی ها نزدیک باشد و هرگونه سکسکه در اجرای آن تغییر کند ، جمعیت زیادی برای خروج از آنها وجود خواهد داشت. ما فکر می کنیم که از اکنون خارج از کشور محتاطانه است زیرا هیچ حاشیه ای از ایمنی در سهام وجود ندارد. با قیمت 68 دلار Lululemon را به عنوان یک فروش قوی توصیه می کنیم و هدف اصلی قیمت ما 45 دلار را حفظ می کنیم.

این مقاله توسط نوشته شده است

استراتژی برای تحلیل فاندمنتال...

ما را در سایت استراتژی برای تحلیل فاندمنتال دنبال می کنید

برچسب :

نویسنده : سعید شیخزاده

بازدید : 25