- 5 سوال برای پرسیدن هنگام انتخاب بازار NFT

- نمودار خط واکنش

- Metatrader 4 و 5: تفاوت چیست؟

- سهام به هفته هرج و مرج درپوش که توسط ترس در مورد بانک ها هدایت می شود ، سقوط می کنند

- اندازه بازار پتروشیمیایی ، تجزیه و تحلیل تأثیرگذاری و COVID-19 ، بر اساس نوع (اتیلن ، زایلن ، پروپیلن ، متانول و دیگران) ، توسط صنعت استفاده نهایی (بسته بندی ، الکترونیک ، ساخت و ساز ، خودرو و سایر موارد) و پیش بینی منطقه ای ، 2021-2028

- معامله به جلو از ارز خارجی

- هزینه استفاده از یک کارگزار برای خرید یا فروش ملک چقدر است؟

- سود مرکب چگونه کار می کند (و چرا اهمیت دارد)

- چگونه کارگزاران وام مسکن کانادایی کار می کنند و راه هایی برای صرفه جویی در هزینه شما دارند

- پول هوشمند

آخرین مطالب

امکانات وب

امسال ، S& P 500 در تاریخ 3 ژانویه در تمام مدت 4،796 به اوج خود رسید. از آن زمان این شاخص تا پایان ماه مارس 4. 6 ٪ کاهش یافته است. این یک کاهش نسبتاً متوسط از اوج تمام وقت است ، به ویژه با توجه به زمینه تورم بالا ، افزایش نرخ و آشفتگی ژئوپلیتیکی. در این نامه ما تلاش می کنیم تا ارزیابی هوشیارانه ای از محیط فعلی اقتصادی و بازار ارائه دهیم. نتیجه می گیریم که خطر رکود اقتصادی و/یا خرس افزایش یافته است ، هرچند نتیجه گیری نهایی نیست.

هیچ یک از این موارد به این معنی نیست که سرمایه گذاران بلند مدت باید با استفاده از استراتژی نمونه کارها به خوبی تصور شده خود ، از بازار خارج شوند. ما سعی نمی کنیم ناآگاهانه را پیش بینی کنیم. آینده همیشه از طیف وسیعی از نتایج ممکن و ناآگاه تشکیل شده است. درعوض ما تمام تلاش خود را می کنیم تا محیط فعلی را با توجه به اینکه خطر نتایج بالقوه در حال افزایش یا در حال افزایش است ، درک کنیم. و سپس اوراق بهادار را بر این اساس قرار دهید. درک امروز بهترین شرط ما برای آماده سازی برای آینده است.

اقتصاد: رکود اقتصادی افزایش یافته 2022-2023

در ابتدا ذکر این نکته حائز اهمیت است که رکود اقتصادی بسیار دشوار است. همانطور که پل ساموئلسون ، اقتصاددان نوبل یک بار شوخی کرد ، "اقتصاددانان 9 مورد از 5 رکود اخیر را پیش بینی کرده اند". به جای پیش بینی ، ما به دنبال این هستیم که بفهمیم خطرات رکود بالقوه در کجا ممکن است افزایش یافته باشد. برخی از این خطرات شناخته شده شامل موارد زیر است:

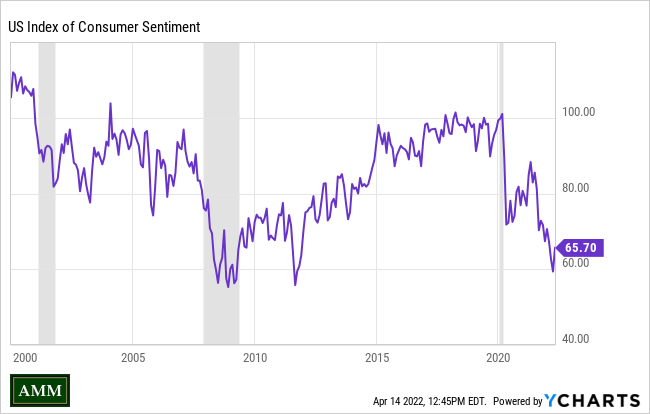

- مصرف کننده: افزایش تورم بر انتظارات مصرف کننده وزن داشته است. شاخص احساسات مصرف کننده دانشگاه میشیگان از 88. 3 سال گذشته به 65. 7 در مارس 2022 کاهش یافت ، کمترین خواندن از نوامبر 2011 (نمایشگاه A) و در محدوده خوانش احساسات که در طول رکود بزرگ 2008/09 دیده می شود. هرگونه قدرت در درآمد شخصی ممکن است به سرعت در هنگام تعدیل تورم از بین برود. خطر تورم از بین بردن مصرف کننده افزایش یافته است.

فدرال رزرو: "فدرال رزرو" در حال تغییر چشمگیر در سیاست است - از رژیم محرک تهاجمی گرفته تا یکی از محکم کننده های تهاجمی. با توجه به اینکه هم بازارها و هم اقتصاد پس از رژیم محرک محور Covid رونق گرفت ، آیا انتظار داریم یک واکنش برابر و متضاد از یک رژیم سفت کننده داشته باشیم؟در هر صورت ، با توجه به چاپ های تورم داغ ماه های اخیر ، به نظر می رسد که فدرال رزرو برای مدت طولانی محرک زیادی را فراهم کرده است. برای حفظ اعتبار ، فدرال رزرو اکنون در موقعیت سختی است که اثبات می کند که آنها می توانند در تورم سخت باشند بدون اینکه اقتصاد را به رکود اقتصادی سوق دهند.

این یک لیست جامع نیست ، اما اینها برخی از بزرگترین خطرات پیش روی سرمایه گذاران هستند. جای تعجب نیست که در نظرسنجی CNBC که در ماه مارس داده شده است ، 81 درصد از بزرگسالان آمریکایی گفتند که آنها معتقدند که یک رکود در سال 2022 است. یا همانطور که اقتصاددان اد یاردنی اخیراً در یک یادداشت تحقیق نوشت ، "اگر رکود اقتصادی باشد ، خواهد بوداز جمله رکودهای پیش بینی شده در تاریخ ". از طرف خودش ، یاردنی شانس رکود اقتصادی بین اکنون و سال 2023 را در 30 ٪ قرار می دهد. برخی از نقاط ضد رکود را که در بالا برجسته شده است در نظر بگیرید:

- عرضه پول: داده های اخیر نشان می دهد عرضه پول M2 (پول نقد ، سی دی ، سپرده های چک و پس انداز و صندوق های بازار پول) نزدیک به 3 تریلیون دلار بالاتر از روند پیش از فایده. این مقدار قابل توجهی از نقدینگی "اضافی" برای حمایت از مصرف در مواجهه با افزایش قیمت ها را نشان می دهد.

بازارهای خرس (رکودهای اختیاری)

تاریخ نشان می دهد که بازارهای خرس ، کاهش 20 ٪ یا بیشتر بازار سهام ، همیشه همراه با رکود اقتصادی است - انقباض در رشد اقتصادی. اما رکود اقتصادی لازم نیست تا بازار خرس به وجود آید. رکود اقتصادی ، با تعریف ، منعکس کننده کاهش اقتصاد واقعی است. سهام معاملاتی عمومی بخش بزرگی از رشد اقتصاد را نشان می دهد. با کاهش درآمد در انقباض اقتصادی ، قیمت سهام نیز همینطور است. اما گاهی اوقات سهام قبل از رکود اقتصادی که هرگز در واقع حاصل نمی شود ، به فروش می رسند. تجارت سهام با انتظارات و انتظارات همیشه صحیح نیست.

بازارهای خرس نسبتاً متداول هستند و به طور متوسط هر 7 سال از سال 1946 اتفاق می افتد. این نوسانات بازار را توصیف می کند ، اما یک بازار خرس واقعی نیست. یک بازار خرس واقعی با عمق و مدت زمان مشخص می شود. 12 ماه یا بیشتر طول می کشد. از زمان جنگ جهانی دوم ، 6 بازار خرس وجود داشته است که یک سال یا بیشتر به طول انجامید و تقریباً هر 13 سال یکبار اتفاق می افتد. طولانی ترین این موارد به دنبال ترکیدن حباب فناوری در سال 2000 بود و بیش از 2 ½ سال طول کشید تا قبل از بالاتر شدن به نادر خود برسد. عمیق ترین اتفاق در طول بحران مالی سال 2008 با کاهش~56. 8 ٪ اوج به فرورفتگی.

مدت زمان در نهایت منجر به ناامیدی می شود زیرا سرمایه گذاران از بازده منفی در اظهارات خود خسته می شوند و به هیچ وجه کل اعتبار سرمایه گذاری را زیر سوال می برند."من با پول خود در زیر تشک بهتر عمل می کنم!"با افزایش بازار خرس ، فریاد تظاهرات می شود. این ناامیدی سرانجام به پایتخت منجر می شود که به موجب آن سرمایه گذار ناامید در حوله می اندازد - شاید در نزدیکی پایین بازار. سرمایه گذار کاپیتولاسیون کاملاً از این تجربه منزجر شده است و سالها از ریسک بازار جلوگیری می کند - از دست دادن اجتناب ناپذیر به بازیابی و یک بازار گاو جدید.

در حالی که بازارهای خرس طولانی مدت نادر است ، آنها اغلب به اندازه کافی اتفاق می افتد که باید تشخیص دهیم که آنها وجود دارند و احتمالاً در طول عمر سرمایه گذاری ما چندین بار اتفاق می افتد. بازارهای خرس مملو از خطر هستند ، اما کاملاً به دلیل کاهش قیمت نیست. بیشترین خطر در نحوه پاسخگویی به این قیمت ها یا خطر رفتاری ایجاد می شود. فروش وحشت از دارایی های خوب در غیر این صورت استراتژی نیست و معمولاً منجر به تخریب ثروت طولانی تر می شود.

مقدمات بازار خرس

بهترین راه برای آماده سازی برای بازار خرس از قبل است. اولین و مهمترین تصمیم این است که اطمینان حاصل کنید که تخصیص دارایی برای سن ، افق زمانی ، تحمل ریسک و شرایط مالی مناسب است. فراتر از تخصیص دارایی محتاط ، ما به دنبال استقرار استراتژی های زیر برای مدیریت مؤثر از طریق بازار خرس بعدی هستیم - هر زمان که سر خود را عقب می کشد:

- به سرمایه گذاری و تعادل ادامه دهید: قیمتی که پرداخت می کنید بازده شما را تعیین می کند. بازارهای خرس فرصتی برای شکار معامله فراهم می کنند. غالباً سرمایه گذاران دقیقاً با شروع بازار سهام ارزش بهتر و فرصت بیشتری برای رشد ، خود را کنار می گذارند. اگر به طور مرتب در 401K ، IRA یا سایر حساب سرمایه گذاری خود مشارکت می کنید ، در بازار خرس متوقف نشوید. حتی پرتفوی های کاملاً سرمایه گذاری شده می توانند از شکار معامله ای از طریق تعادل مجدد محتاطانه در موقعیت هایی که کاهش یافته است ، استفاده کنند و اکنون بازده های آینده نگر بالاتری را ارائه می دهند.

سال تا به امروز بازده و موقعیت فعلی

سال تا تاریخ 3/31/22

- سهام داخلی (S& P 500) 4. 6 ٪ کاهش یافته است

- سهام بین المللی توسعه یافته (EAFE) 5. 9 ٪ کاهش یافت

- سهام بازار نوظهور (EEM) 7. 0 ٪ کاهش یافت

- اوراق قرضه (کل درپوش نوار) 5. 9 ٪ کاهش یافته است

- کالاها (DJCI) 25. 9 ٪ رشد داشته است

- طلا 6. 7 ٪ رشد داشت

ما نمودار بازگشت کلاس دارایی خود را به روز کرده ایم تا بازده های سال به روز را تا ماه مارس منعکس کنیم ، به همراه بازده سالانه سه و ده ساله برای کلاسهای دارایی فوق الذکر.

طی 10 سال منتهی به 31 مارس ، 2022 سهام ایالات متحده دارای میانگین بازده سالانه نزدیک به 15 ٪ در سال است. این بیش از 50 ٪ بیشتر از بازده متوسط بلند مدت از دهه 1920 است. چه چیزی در مورد دهه گذشته که چنین بازده های بالایی را توجیه می کرد ، بسیار عالی بود؟یک دیدگاه بدبینانه وجود دارد که رونق بزرگ سهام ایالات متحده در ده سال گذشته بیشتر به دلیل بانکداران مرکزی است. حفظ سیاست های پولی آسان و قدم زدن در هر بار بازارها برای صرفه جویی در بازارها - فدرال ضرب المثلی که در آن قرار دارد ، مبهم است. یک دیدگاه کمتر بدبینانه این است که "پول می رود که به بهترین وجه با آن رفتار می شود" ، اوراق قرضه دولتی با بازده پایین - منفی برای بسیاری از حاکمیت ها ، سرمایه بیشتر و بیشتر را به دارایی های خطرناک مانند سهام سوق می دهد که در نتیجه قیمت ها را بالاتر می برد. دیدگاه محبوب دیگر این است که سهام ایالات متحده ، پس از انجام بدبختانه در ده سال قبل ، به سادگی برای زمان از دست رفته جبران می شد.

به هر دلیلی ، سهام بزرگ ایالات متحده در سال 2021 در نزدیکی برخی از بالاترین ارزیابی های خود در تاریخ به پایان رسید. بخش اعظم این ارزیابی "frothy" در 8 شرکت بزرگ S& P 500 متمرکز شده است. این شرکت های قوی هستند که تعداد کمی از آنها به طور مستقیم در اوراق بهادار استراتژی رشد سود سهام شرکت خود سرمایه گذاری کرده ایم. ما هنوز باید بدانیم که قیمت های بالای جریان به طور کلی به معنای بازده پایین آینده است.

خبر خوب این است که در زیر سطح هنوز ارزش موجود در سهام وجود دارد. سهام کوچک و میانی درپوش دیده است که درآمد و درآمد در طی چند سال گذشته همچنان بالاتر می رود ، اما ارزش گذاری آنها سرعت خود را حفظ نکرده است. به همین ترتیب ، سهام ارزش در طی یک دهه گذشته کمترین عملکرد را در اختیار آنها قرار داده است. در اوراق بهادار تخصیص دارایی ، ما همچنان به سمت سهام با ارزش در فضای بزرگ در فضای باز می شویم و شامل قرار گرفتن در معرض شرکت های میانی و کوچک در جایی که مطابق با تحمل ریسک مشتری و اهداف است. ما همچنین به تخصیص بازارهای بین المللی توسعه یافته و نوظهور ادامه می دهیم - این سهام همچنان با تخفیف های تاریخی به همتایان داخلی خود تجارت می کنند. آشفتگی جهانی اخیر شور و شوق نزدیک ما را برای این بازارها تحریک کرده است. اما ما همچنان ریسک/پاداش را در این بازارها به عنوان مطلوب در یک افق زمانی طولانی تر مشاهده می کنیم.

سالهاست که ما بر حفظ مدت زمان پایین تر و قرار گرفتن در معرض بلوغ کوتاه تر برای تخصیص های با درآمد ثابت متمرکز شده ایم. در بعضی مواقع این به معنای قبلی بازده بالاتر در اوراق بهادار طولانی تر بود ، زیرا نرخ بهره به طور مداوم پایین مانده است. با این حال ، در سه ماهه اول نرخ بهره پرواز شد. در حالی که سبد مدت کوتاهتر ما بدون ربطی باقی نماند ، اما در سه ماهه اول پیوند اوراق بهادار نسبتاً خوب آب و هوا را انجام داد. با وجود محیط دشوار برای اوراق قرضه امسال ، ما همچنان سرمایه گذاری های با درآمد ثابت را به عنوان متغیرهای مهم نمونه کارها و بالاست های ریسک مشاهده می کنیم. اوراق درجه بندی سرمایه گذاری متوسط و کوتاه مدت (کسانی که توسط دولت ها و شرکت ها صادر شده اند) از لحاظ تاریخی بخشی از نوسانات سهام را به نمایش گذاشته اند. اوراق قرضه شرکت در ساختار سرمایه نسبت به سهام بالاتر است و در صورت فروش بازار سهام قابل توجه می تواند به عنوان منبع سرمایه فرصت عمل کند.

اگر در مورد حساب (های) سرمایه گذاری و برنامه های مالی شخصی خود سؤالی دارید ، یا در صورت بروز هرگونه تغییر اخیر در سرمایه گذاری و یا اهداف بازنشستگی ، لطفاً با دفتر ما تماس بگیرید تا در صورت راحتی با یکی از ما صحبت کنید. ما همچنین می توانیم به درخواست شما یک نسخه فعلی از فرم SEC ADV قسمت 2 را در اختیار شما قرار دهیم.

مثل همیشه ، ما از شما سپاسگزاریم که AMM را به شما در دستیابی به اهداف سرمایه گذاری و بازنشستگی خود کمک می کند.

تیم مدیریت نمونه کارها شما

حساب های فردی بر اساس اهداف سرمایه گذاری اعلام شده مشتری ، تحمل ریسک و چارچوب زمانی متفاوت خواهد بود. ما چندین استراتژی مختلف را مدیریت می کنیم ، بنابراین هر مشتری در معرض اوراق بهادار ، کلاس های دارایی یا استراتژی های سرمایه گذاری که در بالا توضیح داده شد. علاوه بر استراتژی های تخصیص دارایی رشد و/یا درآمد گرا ، ما همچنین اوراق بهادار سهام متمرکز تری را مدیریت می کنیم که عموماً دارای درجه بالاتری از ریسک و نوسانات هستند. برای سرمایه گذاران واجد شرایط ، ما به طور دوره ای سرمایه گذاری های مربوط به اعتماد به نفس کوتاه مدت را که توسط املاک و مستغلات تأمین می شود که توزیع ماهانه را پرداخت می کنند ، توصیه می کنیم. به ما اطلاع دهید که آیا می خواهید با جزئیات بیشتر در مورد استراتژی نمونه کارها خاص خود بحث کنید.

استراتژی برای تحلیل فاندمنتال...

ما را در سایت استراتژی برای تحلیل فاندمنتال دنبال می کنید

برچسب : نویسنده : سعید شیخزاده بازدید : 33