- 5 سوال برای پرسیدن هنگام انتخاب بازار NFT

- نمودار خط واکنش

- Metatrader 4 و 5: تفاوت چیست؟

- سهام به هفته هرج و مرج درپوش که توسط ترس در مورد بانک ها هدایت می شود ، سقوط می کنند

- اندازه بازار پتروشیمیایی ، تجزیه و تحلیل تأثیرگذاری و COVID-19 ، بر اساس نوع (اتیلن ، زایلن ، پروپیلن ، متانول و دیگران) ، توسط صنعت استفاده نهایی (بسته بندی ، الکترونیک ، ساخت و ساز ، خودرو و سایر موارد) و پیش بینی منطقه ای ، 2021-2028

- معامله به جلو از ارز خارجی

- هزینه استفاده از یک کارگزار برای خرید یا فروش ملک چقدر است؟

- سود مرکب چگونه کار می کند (و چرا اهمیت دارد)

- چگونه کارگزاران وام مسکن کانادایی کار می کنند و راه هایی برای صرفه جویی در هزینه شما دارند

- پول هوشمند

آخرین مطالب

امکانات وب

- مشاهده تصویر بزرگتر

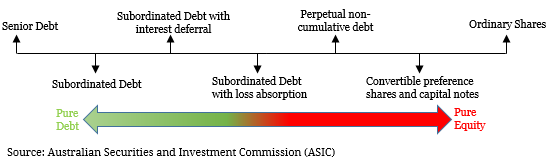

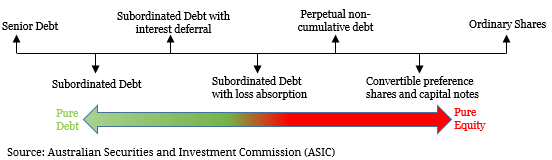

هیبریدها به طبقه بندی گسترده ای از اوراق بهادار صادر شده توسط شرکت ها که از نظر ساختاری دارای ویژگی های بدهی و حقوق صاحبان سهام هستند ، اشاره دارد. از نظر ساختار سرمایه ، هیبریدها در ساختار سرمایه بدهی های فرعی و بالاتر از حقوق خود را نشان می دهند و تمایل دارند بازده بالاتری نسبت به اوراق قرضه ارشد ارائه دهند. این اوراق بهادار در اولویت پرداخت در حالی که هنوز از بافر حقوق صاحبان سهام برخوردار هستند ، در اولویت بدهی های فرعی قرار دارند. هیبریدها به شکلی پیچیده تر از سایر ابزارهای درآمد ثابت ساخته شده و به طور کلی حاوی گزینه های تعبیه شده هستند. این گزینه ها به طور معمول به صادرکننده اجازه می دهد تا امنیت را قبل از بلوغ مشخص شده خود بازپرداخت کند یا امنیت را به سهام عادی تبدیل کند. شکل 1. طیف امنیتی هیبریدی اگرچه لازم است هر ترکیبی را به صورت موردی ارزیابی کنید ، برای این بخش ما رایج ترین ساختارهای امنیتی بانکی و غیر بانکی را شرح خواهیم داد: هیبریدهای بانکی و بیمه به دلیل استرالیامقررات اجرا شده توسط سازمان مقررات محتاطانه استرالیا (APRA) ، بازار ترکیبی عمدتاً توسط بانک ها مورد استفاده قرار می گیرد. تحت APRA ، بانکهای استرالیا برای اطمینان از ثبات اقتصادی آینده باید به نیازهای سخت سرمایه رعایت کنند. در نتیجه ، این هیبریدهای بانکی می توانند به عنوان سرمایه نظارتی ردیف 1 و ردیف 2 طبقه بندی شوند. اینها اساساً به عنوان دو لایه بدهی خردسال عمل می کنند (با رده بندی سرمایه Tier 2 بالاتر از سرمایه درجه 1 و زیر بدهی فرعی و رتبه بندی سرمایه زیر سطح زیر سطح 2 و بالاتر از سهام مشترک) - به صفحه 9 "ساختار سرمایه" مراجعه کنید. صنعت بیمه همچنین از اصول اولیه این آیین نامه پیروی می کند. سازهای ردیف 2

- متداول ترین ساختار امنیتی Tier 2 Bank معمولاً به عنوان "یادداشت های فرعی" گفته می شود. این هیبرید به طور کلی یک پرداخت سود نرخ شناور سه ماهه اجباری را پرداخت می کند و به طور معمول تاریخ تماس اختیاری را دارد که به موجب آن صادرکننده می تواند یادداشت ها را در اوایل آن تاریخ یا هر تاریخ پرداخت بهره پس از آن تا تاریخ سررسید نهایی بازپرداخت کند.

سازهای درجه یک

- محبوبیت "یادداشت های سرمایه" طی سالهای اخیر افزایش یافته است. این اوراق بهادار در درجه اول یک پرداخت سود سه ماهه شناور را توزیع می کنند اما برخی از آنها به صورت نیمه سالانه پرداخت می کنند. با این حال ، توزیع در این هیبریدها اختیاری و بنابراین در گزینه صادرکننده است. علاوه بر این ، این پرداخت ها غیر تجمعی هستند به این معنی که هرگونه پرداخت از دست رفته توسط صادرکننده بدهکار نیست. یادداشت های سرمایه به عنوان یک سرمایه گذاری همیشگی طبقه بندی می شوند زیرا تاریخ بلوغ مشخصی ندارند. در عوض ، آنها برای تبدیل اجباری به سهام عادی و مشمول تاریخ (های) اختیاری اختیاری قبل از تاریخ تبدیل اجباری برنامه ریزی شده اند. این اوراق بهادار در درجه اول توسط بانکهای اصلی (Westpac ، NAB ، بانک مشترک المنافع و ANZ) و گروه Macquarie صادر می شود.

- امنیت کمتری که معمولاً از آن استفاده می شود ، "سهام ترجیحی" است. مانند یادداشت های سرمایه ، سهام ترجیحی دائمی است و دارای پرداخت بهره اختیاری و غیر تجمعی است. سهام ترجیحی قبل از تاریخ تبدیل اجباری نیز در معرض تاریخ تماس اختیاری قرار دارد. به طور کلی ، تفاوت عمده بین دو اوراق بهادار ردیف اصلی 1 در زمان توزیع است. سهام ترجیحی تمایل به پرداخت سود مبنای نرخ شناور نیمه سالانه دارد.

ملاحظات نظارتی دلیل اصلی فشار برای هیبرید Note Capital Note تنظیم شده است. Post 2012 ، معیارهای واجد شرایط بودن سرمایه جدید تحت بازل سوم به سیستم بانکی استرالیا معرفی شد. این شامل اجرای شرایط و ضوابط جذب ضرر شناخته شده به عنوان سرمایه و رویدادهای محرک غیرقانونی است. اینها در تمام سبک های جدید (بعد از سال 2012) ترکیبی Tier 1 و Tier 2 مشترک هستند. پس از وقوع این وقایع ، این امنیت بدون محافظت از شرایط تبدیل به سهام عادی تبدیل می شود. با این حال ، اگر تبدیل به هر دلیلی نتواند اتفاق بیفتد ، یادداشت ها خاموش می شوند و همه حقوق دارندگان خاتمه می یابد. ماشه غیرقانونی به صلاحدید تنظیم کننده ، APRA است ، در حالی که اگر صادرکننده اساسی قادر به حفظ نسبت سهام مشترک درجه 1 5. 125 ٪ نباشد ، ماشه سرمایه رخ خواهد داد. از نظر اندازه ، بازار ردیف 1 از بازار ردیف 2 بزرگتر است. شکل 2. سرمایه اصلی نظارت بر بانک اصلی HYBRIDS غیر بانکی شرکت های غیر بانکی مشمول بررسی نظارتی همان بانکهای سنتی استرالیا نیستند. در نتیجه ، تنوع هیبریدی در این بازار بسیار گسترده تر است و تقریباً هر امنیت به خودی خود بی نظیر است. با این حال ، ما دو ساختار امنیتی عمومی را بیان خواهیم کرد:

- یادداشت های فرعی رایج ترین امنیت ترکیبی است که توسط شرکت های غیر بانکی صادر می شود. این اوراق بهادار بین صادرکنندگان متفاوت است اما به طور کلی دارای تاریخ سررسید ثابت با تاریخ تماس قبلی یا تاریخ تبدیل است. یکی از مهمترین تفاوت های این یادداشت ها و همتایان بانکی آنها این است که پرداخت بهره اختیاری است. با این حال ، آنها به معنای تجمعی هستند که پس از صادرکننده در موقعیتی که می تواند این کار را انجام دهد ، پرداخت سود از دست رفته پرداخت می شود. برخی از این نوع اوراق بهادار دارای شرایط گام به گام هستند که به موجب آن کوپن افزایش مشخصی را به یک رویداد خاص وابسته می کند. این مرحله به طور معمول با پایان یافتن رویداد معکوس می شود.

- اوراق بهادار پله دائمی دائمی است و پرداخت بهره اختیاری اما غیر تجمعی است. این اوراق بهادار تمایل به یک تاریخ رستگاری اختیاری دارند که به عنوان "تاریخ قدم" شناخته می شود. اگر در تاریخ پله ، صادرکننده تصمیم به بازپرداخت اوراق بهادار نکند ، کوپن تا زمان رستگاری افزایش مشخصی دریافت می کند. صادرکننده به طور معمول قادر به بازپرداخت اوراق بهادار در هر نقطه از تاریخ پله است. این امکان وجود دارد که این اوراق بهادار چندین تاریخ گام به گام داشته باشند. بازپرداخت صادرکننده براساس هزینه کلی بودجه خواهد بود. اگر هزینه بودجه کمتر از پرداخت کوپن باشد ، اوراق بهادار اساسی به احتمال زیاد بازخرید می شود.

توسط چارلی کالان |2016-07-13T23: 34: 29+10: 00 13 ژوئیه 2016 |آموزش و پرورش |

استراتژی برای تحلیل فاندمنتال...

ما را در سایت استراتژی برای تحلیل فاندمنتال دنبال می کنید

برچسب :

نویسنده : سعید شیخزاده

بازدید : 36